يعد القطاع العام جزءًا أساسيًّا من أي اقتصاد[1]. تنفق الحكومات مبالغ كبيرة من المال العام لتوفير مجموعة من الخدمات والبنى التحتية لمواطنيها. وفي أوقات الأزمات، مثل الأزمة المالية العالمية لعام 2008، ومؤخراً جائحة كوفيد-19 العالمية، تستخدم الحكومات بشكل متزايد تدابير السياسات المالية لدعم النظم الاجتماعية ونظم البنية التحتية والنظم الصحية العامة، وتقدم الدعم المالي المباشر للشركات والمواطنين من خلال تدابير مثل دعم الدخل وإعانات البطالة. ووحدها الحكومات قادرة على تقديم هذا النوع من الدعم واسع النطاق خلال مثل هذه الأزمات.

عالميًّا، تواجه كيانات القطاع العام العديد من التحديات التي يمكن أن تشمل زيادة الطلب على الخدمات عالية الجودة، وتقادم البنية التحتية، والمنافسة الضريبية[2]، والقاعدة الضريبية المنخفضة، وفقدان الثقة[3]، وتأثير التغيّرات الديموغرافية التي تسبب نقصًا في تمويل أنظمة المعاشات التقاعدية والإعانات الاجتماعية[4].

وبينما تتصارع الحكومات مع الأولويات المتنافسة، تحتاج إلى اتخاذ قرارات مهمة بهدف اتخاذ تدابير قصيرة الأجل تراعي بشكل مناسب الاستدامة المالية والقدرة على الصمود على المدى البعيد. فالقرارات التي تتخذها الحكومات اليوم ستؤثر على الأجيال القادمة[5]، وسيكون لها تبعات على القرارات المستقبلية المتعلقة بالسياسات والضرائب والإنفاق. إن العقد الاجتماعي الأساسي بين الحكومات والمواطنين يتغير باستمرار، وبالتالي، هناك حاجة متزايدة للشفافية والمساءلة لمساعدة المواطنين على فهم كيفية إدارة الأموال العامة وإنفاقها[6]، وكيفية اتخاذ القرارات وأسبابها، والأدلة والمعلومات اللازمة لدعم القرارات.

ولضمان قيام الحكومات وكيانات القطاع العام في جميع أنحاء العالم باتخاذ قرارات مستنيرة لصالح الناس والكوكب والاقتصاد، تدعو الحاجة إلى حوكمة وإدارة مالية عامة PFM قويّتَيْن. تلعب مهنة المحاسبة، بما في ذلك منظمات المحاسبة المهنية PAOs والأفراد، دورًا مهمًّا في دعم إدارة مالية عامة ملائمة للغرض وقطاع عام فعال. ومن خلال عملهما معًا، يمكن للقطاع العام ولمهنة المحاسبة المساعدة في تحقيق مستقبل أكثر استدامة وشمولية وازدهارًا.

Translation Available in

حوكمة وإدارة مالية عامة قويتان

تعتبر الحوكمة الرشيدة في القطاع العام أساسية لضمان تحقيق كيانات القطاع العام للنتائج المرجوة منها مع العمل من أجل المصلحة العامة في جميع الأوقات[7].

يجب معالجة الاختلافات العالمية نظرًا لوجود تباين كبير من حيث قوة أطر الحوكمة وأنظمة الإدارة المالية العامة وعملياتها، وهناك حاجة إلى إجراء تحسينات في معظم الولايات القضائية[8]. ويظل ترسيخ أسس الانضباط المالي والرقابة الداخلية عبر كيانات القطاع العام أولوية رئيسية لمعظم الولايات القضائية. ويؤمن الاتحاد الدولي للمحاسبين IFAC بأن تحقيق إصلاح الإدارة المالية العامة يعتمد بشكل أساسي على ما يلي:

التزام القادة السياسيين والإدارة العليا في كيانات القطاع العام، بالإضافة إلى خطة إدارة التغيير.

الأشخاص - ذوو التدريب والمهارات في كيانات الحكومة والقطاع العام - من مستوى المبتدئين إلى الأدوار القيادية العليا. تلعب مهنة المحاسبة بفضل جوهرها الأخلاقي القوي دورًا مهمًا في دعم المهنية في المالية العامة وتعزيز السلوك الأخلاقي في كيانات القطاع العام. (انظر في ما يلي قسم: الدور الأساسي لمهنة المحاسبة في القطاع العام).

إطار عمل شامل وقوي وقائم على المبادئ للإدارة المالية العامة[9] يكون مدعومًا بنظام مدمج لمعلومات الإدارة المالية. قد يكون من الضروري اتباع نهج تدريجي[10] لإصلاح الإدارة المالية العامة للنظر في السياق المحلي، وتحديد أهداف قابلة للتحقيق، وإجراء تحسينات متزايدة مع تعزيز القدرات.

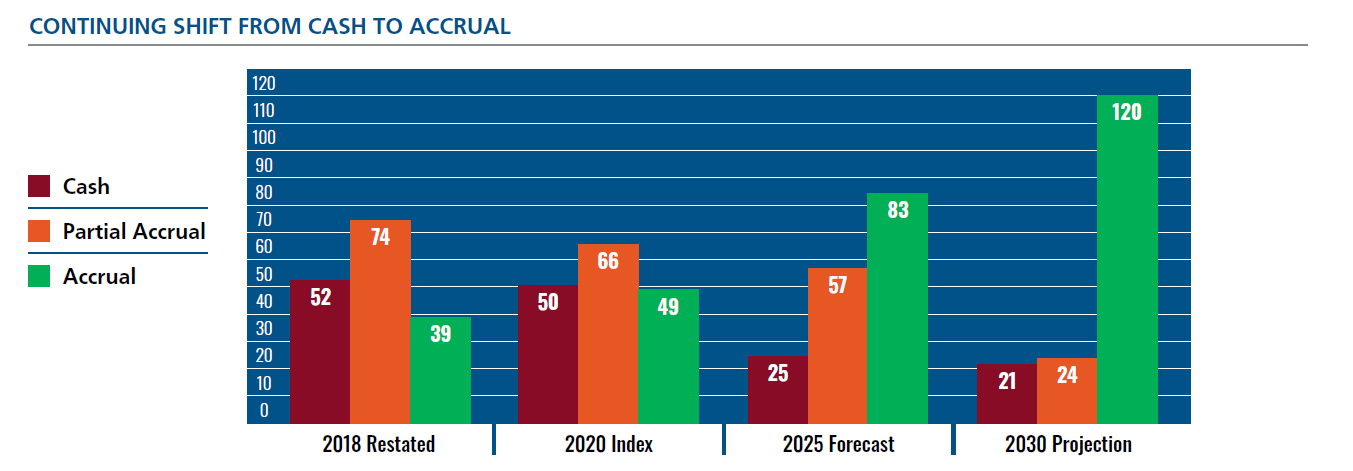

تعد المعايير المحاسبية العالمية عالية الجودة للقطاع العام ضرورية من أجل إدارة مالية عامة قوية وتلعب دورًا مهمًا في دعم شفافية القطاع العام وقابليته للمقارنة والمساءلة واتخاذ القرار. ويدعو الاتحاد الدولي للمحاسبين IFAC بشدة إلى اعتماد وتنفيذ[12] المحاسبة على أساس الاستحقاق، ولا سيما المعايير المحاسبية الدولية للقطاع العام [11]IPSAS على أساس الاستحقاق.

تتطلب المحاسبة على أساس الاستحقاق مستوًى قويًّا من الضوابط الداخلية والعمليات وحفظ السجلات، وتضمن الاعتراف بأصول وخصوم القطاع العام وتقييمها بشكل مناسب، وتحسّن من القدرة على إدارتها. فبالنسبة للأصول، تضمن المحاسبة على أساس الاستحقاق صيانة أفضل، وسياسات استبدال أكثر ملاءمة، وتحديد الأصول الفائضة والتخلص منها، وفهم أفضل لتأثير استخدام الأصول الثابتة في تقديم الخدمات. في حين يساعد التسجيل الموثوق لجميع الخصوم على ضمان السداد المناسب وإدارة تمديد المهل، بحيث تكون الحكومات قادرة على تغطية خصومها عند استحقاقها وفهم مدى قدرتها على تحمل تكاليف البرامج والخدمات الجديدة.

يجب أن يكون تطبيق المحاسبة على أساس الاستحقاق جزءًا من برنامج أوسع نطاقًا لإصلاح الإدارة المالية العامة بدلاً من أن يكون الهدف النهائي وذلك كوسيلة لدعم مجموعة من الأهداف الأخرى، كتحسين شفافية الحكومة وأدائها، وتقليل فرص الاحتيال والفساد[13]، وتحقيق إدارة أكثر فعالية لأصول القطاع العام وخصومه[14]. ويعتقد الاتحاد الدولي للمحاسبين IFAC أنه لتعظيم فوائد الانتقال إلى المحاسبة على أساس الاستحقاق، ينبغي استخدام نفس المعلومات القائمة على الاستحقاق لأكبر عدد ممكن من الأغراض، بما في ذلك إدارة الاقتصاد الكلي ومراقبة الميزانية[15].

يمكن أن يكون إنفاق القطاع العام عرضة للهدر والاحتيال والفساد[16]. يعتقد الاتحاد الدولي للمحاسبين IFAC أن التقليل من هذه المخاطر يتطلب من الإدارة العليا ترسيخ أنظمة متينة وبيئة رقابة داخلية قوية وإعداد تقارير عالية الجودة، وكل ذلك بدعم من الأجهزة العليا للرقابة المالية العامة والمحاسبة (SAIs)[17] ذات القدرات والموارد والاستقلالية للمساعدة في تعزيز كيانات القطاع العام - من خلال التأكد من أن الضوابط تعمل بشكل فعال، وتحديد الهدر، واقتراح الطرق التي يمكن للحكومة من خلالها العمل بشكل أفضل. ولكي تكون فعالة، يجب أن تحصل الأجهزة العليا للرقابة المالية العامة والمحاسبة على التمويل الكافي والموظفين المناسبين، مع تمتعها بالاستقلالية لكي تمارس صلاحياتها بفعالية، ولتقدم كلًّا من عمليات التدقيق المالي (وفقًا لمعايير التدقيق الدولية)، وعمليات ضمان الأداء والامتثال، وهو أمر ضروري لبناء الثقة في المعلومات التي تقدمها كيانات القطاع العام لأصحاب المصلحة. ويمكن لمهنة التدقيق في القطاع الخاص أن تدعم الأجهزة العليا للرقابة في تطوير القدرات، والمساعدة في بناء المهارات والمعرفة والخبرة لمدققي القطاع العام[18].

في هذا المستند، سيتم استخدام تعريف القطاع العام بحسب مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB حيث تشمل كيانات القطاع العام الحكومات الوطنية والإقليمية (على سبيل المثال، حكومة الدولة، وحكومات المقاطعات وحكومات الأقاليم) والحكومات المحلية (على سبيل المثال، حكومات المدن وحكومات البلدات) والكيانات المكونة لها (على سبيل المثال، الإدارات والوكالات والمجالس واللجان). ولا يُقصد بالقطاع العام الشركات المملوكة للدولة (SoEs) أو الكيانات التجارية المماثلة.

بالإشارة إلى البلدان التي تستخدم معدلات الضرائب التفضيلية كميزة تنافسية، بما في ذلك المنافسة الضريبية "المقبولة" أو المنافسة الضريبية "الضارة"

مقياس إدلمن للثقة 2021: كانت الحكومة أكثر مؤسسة موثوقة في أيار / مايو 2020 إلى أن فقدت صدارتها بعد 6 أشهر وهي حاليًّا أقل موثوقية من الشركات والمنظمات غير الحكومية.

معهد المحاسبين القانونيين في إنكلترا وويلز ICAEW / شركة برايس ووترهاوس كوبرز PwC: الإنصاف بين الأجيال " اليوم باتت تحديات السياسة بين الأجيال تتراوح بين

نهج نموذجي - شراكة الحكومة المفتوحة OGP تعزز وتدعم أهمية شفافية الحكومة تجاه المواطنين من خلال ضمان وجود دور لمنظمات المجتمع المدني أو لمشاركة المواطنين المباشرة في تشكيل الحكومات والإشراف عليها.

الإنفاق العام والمساءلة المالية PEFA: التقرير العالمي حول الإدارة المالية العامة للعام 2020

تركيز على المالية العامة: تحديات النجاح في إصلاح الإدارة المالية العامة

التنفيذ الناجح لهذه المعايير هو مسعى معقد، يحتاج إلى الكثير من الموارد وإلى العديد من أصحاب المصلحة ويتطلب الخبرة والبنية التحتية الملائمة. لدعم الممارسات الفضلى في إفريقيا، أصدر إتحاد المحاسبين الأفارقة PAFA إرشادات حول النُّهُج العملية: خارطة الطريق لتنفيذ المعايير المحاسبية الدولية للقطاع العام IPSAS لأفريقيا

على الرغم من وجود زخم إيجابي تجاه التحول العالمي إلى المحاسبة على أساس الاستحقاق، فإن التنفيذ الكامل للمعايير المحاسبية الدولية للقطاع العام لا يزال مسعًى طويل الأجل للعديد من الحكومات. ونحن نشجع تلك الحكومات على استخدام أداة تقييم تدخل كوفيد-19، كطريقة فورية لتقييم الآثار المالية لمبادرات السياسات العامة الحالية والمخطط لها. ويمكن استخدام هذه الأداة بصرف النظر عن مدى تقدّم السلطة القضائية في الانتقال إلى الاستحقاق بشكل الكامل.

مؤخرًا، أقرت بذلك مجموعة العشرين المعنية بالأعمال التجارية B20، وحدة عمل النزاهة والامتثال في توصياتها للعام 2020 لمجموعة العشرين G20: وتقر B20 أيضًا بأن هناك صلة بين المشتريات العامة ومحاسبة القطاع العام والفساد، وأن تنفيذ معايير عالية الجودة للمحاسبة على أساس الاستحقاق في القطاع العام يؤدي إلى انخفاض حالات الفساد. لذلك، تدعو B20 أعضاء مجموعة العشرين إلى قيادة الطريق في التطبيق العالمي للمحاسبة على أساس الاستحقاق في القطاع العام، ولا سيما المعايير المحاسبية الدولية للقطاع العام.

الإتحاد الدولي للمحاسبين IFAC / جمعية المحاسبين القانونيين المعتمدين ACCA: هل ما زال النقد هو الملك؟ أشار الخبراء المتخصصون الذين تمت مقابلتهم في هذا البحث إلى أن تطبيق الحكومات للمحاسبة على أساس الاستحقاق بشكل متسق عبر نظام الإدارة المالية العامة بأكمله له مزايا عديدة. وقد أيدوا بشدة هذا النهج لإنتاج معلومات ثرية ومفيدة للحكومات في اتخاذ القرارات.

إن عواقب الفساد وخيمة وواسعة الانتشار، بدءًا من التكاليف المباشرة على الأفراد والمجتمع، وصولًا إلى تشجيع السلوك الإجرامي وتقويض الثقة في المؤسسات. يرتكز المحاسبون المهنيون في جميع أنحاء العالم على مدونة سلوك أخلاقي قوية، ويلعبون دورًا حاسمًا في مكافحة الفساد: مكافحة الفساد وغسيل الأموال | الإتحاد الدولي للمحاسبين IFAC. راجع أيضًا سلسلة الاتحاد الدولي للمحاسبين IFAC / معهد المحاسبين القانونيين في إنكلترا وويلز ICAEW: مكافحة غسيل الأموال: القواعد الأساسية.

وضعت المنظمة الدولية للأجهزة العليا للرقابة المالية العامة والمحاسبة INTOSAI (الإنتوساي) مجموعة شاملة من التصريحات المهنية للأجهزة العليا للرقابة إلى جانب عدد من الأدلة والأدوات والنماذج التي تدعم تطوير الأجهزة العليا للرقابة المالية العامة والمحاسبة.

لدى تطوير القدرة المؤسسية للأجهزة العليا للرقابة المالية العامة والمحاسبة SAIs (ونتيجة لذلك، قدرات الأفراد)، يمكن الاستفادة من برنامج تبادل الموظفين بين الأجهزة العليا للرقابة، وكذلك بين الأجهزة العليا للرقابة وشركات تدقيق القطاع الخاص المشاركة في التدقيق في القطاع العام، كوسيلة لبناء مهارات موظفي الأجهزة العليا للرقابة فيما يتعلق بتدقيق البيانات المالية على أساس الاستحقاق، وتوفير فرصة لتبادل المعرفة بين المدققين المختلفين. وكبديل عن ذلك، يمكن التعاقد من الباطن مع شركات تدقيق القطاع الخاص على كل عمليات تدقيق القطاع العام أو على جزء منها الأمر الذي يمكن أن يساعد في جلب المهارات المتخصصة لعمليات التدقيق عندما تكون هذه المهارات غير متوافرة في هيئة تدقيق القطاع العام. ومن شأن ذلك أيضًا أن يضمن حفاظ هيئات التدقيق في القطاع العام على توافق منهجيات التدقيق الخاصة بها مع الممارسات الفضلى في القطاع الخاص.

الدور الأساسي لمهنة المحاسبة في القطاع العام

<p dir="rtl"><strong>في حين أن الأطر والمعايير ضرورية لتقوية الإدارة المالية العامة، فإن وجود الأشخاص المناسبين، مع التدريب المناسب والمهارات والكفاءات المناسبة عبر الحكومات وكيانات القطاع العام، لأمر أساسي. إلا أنه في العديد من الولايات القضائية، هناك نقص في المحاسبين المهنيين في القطاع العام. ويجب أن يفهم قادة القطاع العام ويتبنوا أهمية ما يمكن أن تجلبه مهنة المحاسبة من مهارات وأخلاقيات وتركيز على المصلحة العامة. ولخدمة المصلحة العامة، </strong><strong>يحتاج </strong><strong>قادة القطاع العام بشكل كبير للعمل مع مهنة المحاسبة بهدف دعم المهنية في القطاع العام. معًا، يمكننا إنشاء عالم أفضل يتمتع باقتصادات أقوى ومجتمعات أكثر عدلاً.</strong></p>

<p dir="rtl"><strong>المساعدة في اتخاذ القرارات الصحيحة:</strong> نعتقد أن تنوع<a href="#tab2-1">[19]</a> ومهارات المهنيين الماليين في القطاع العام، في أدوارهم المختلفة على مستوى الحوكمة والمستويات الاستراتيجية والتشغيلية، جزء لا يتجزأ من صنع القرار الشامل والشفاف داخل كيانات القطاع العام. حيث يوفر ذلك التوجيه والوضوح من خلال الرؤى والمعلومات المفيدة في اتخاذ القرار لدعم التخطيط المالي على المدى القصير والمتوسط والبعيد؛ ويسمح بتنفيذ أطر مراقبة الإنفاق وضمانه (بما في ذلك نظم المشتريات العامة والضوابط الداخلية الفعالة)؛ ويدعم تخطيط السيناريوهات وتحليلات البيانات المحسنة لصنع سياسات أفضل. ومن شأن متطلبات التأهيل المهني<a href="#tab2-2">[20]</a> والتطوير المهني المستمر للمحاسبين المهنيين العاملين في المالية العامة أن تؤدي إلى اتخاذ قرارات أفضل وأكثر شفافية.</p>

<p dir="rtl"><strong>العمل من أجل المصلحة العامة:</strong> يتحمل المحاسبون المهنيون مسؤولية التصرف خدمةً للمصلحة العامة، وبالتالي فهم في وضع فريد لتقديم المشورة والدعم الاستراتيجي للحكومات وكيانات القطاع العام. وهذا يتطلب من المحاسبين لعب دور الميسّرين مع غيرهم من المهنيين والمشاركة مع المجتمع المدني والجمهور والبرلمانيين. يعتقد الاتحاد الدولي للمحاسبين IFAC أن هناك دورًا مهمًا للمحاسبين المهنيين نظرًا <a href="https://www.ethicsboard.org/international-code-ethics-professional-accountants">لمدونة سلوكهم الأخلاقي</a> وخبراتهم الفنية ومهاراتهم الأخرى مثل القيادة / التأثير والتواصل<a href="#tab2-3">[21]</a> وينبغي أن يشغلوا مناصب مركزية داخل الحكومات وكيانات القطاع العام، لمساعدتها على اتخاذ الخيارات الصعبة، والابتكار، وتعزيز الكفاءة، وتعزيز الثقة في القطاع العام في ما يتعلق بصنع القرار والخدمات والإنفاق. ويمكنهم أيضًا أن يلعبوا دورًا مهمًا كأوصياء يتصدون للفساد والتدفقات المالية غير المشروعة واستغلال الموارد. كما أن التأهيل المهني للعاملين في القطاع العام، وخاصة أولئك الذين يتولون مهام المحاسبة والمالية، سيساعد أيضًا في معالجة بعض التحديات التي تواجهها الأجهزة العليا للرقابة المالية العامة والمحاسبة <a href="#tab2-4">[22]</a>SAIs وغيرها من الأجهزة مثل مجالس ولجان التدقيق، في أدوارها الرقابية.</p>

<p dir="rtl"><strong>الاستفادة من دعم منظمات المحاسبة المهنية </strong><strong>PAOs</strong><strong>:</strong> يمكن لمنظمات المحاسبة المهنية أن تساهم في تنفيذ ودعم ممارسات محاسبية قوية في القطاع العام، مما يؤدي إلى إقامة روابط وعلاقات أوثق بين منظمات المحاسبة المهنية والمحاسبين المهنيين والحكومات، بغية تحسين عملية صنع القرار الحكومي، وتعزيز المهنية، والمساءلة في نهاية المطاف. كما تلعب منظمات المحاسبة المهنية أيضًا دورًا مهمًا في ضمان تبني أعضائها للتطوير المهني المستمر والمعايير الأخلاقية العالية (على سبيل المثال، من خلال تقديم الدعم لأعضائها في التعامل مع <a href="https://www.ifac.org/knowledge-gateway/building-trust-ethics/discussion/paying-professional-ethics-more-lip-service">المعضلات الأخلاقية</a>) وفي تحميلهم المسؤولية عن أفعالهم من خلال التحقيق الفعال وتأديب سوء السلوك وانتهاكات المعايير المهنية.</p>

<p dir="rtl"><strong>الاعتماد على خبرة المهنة العالمية:</strong> في حالة عدم وجود منظمة محاسبة مهنية قائمة أو افتقارها إلى القدرات الكافية، يشجع الاتحاد الدولي للمحاسبين IFAC التعاون على المستويات العالمية والإقليمية والوطنية من مهنة المحاسبة، فضلاً عن المشاركة المباشرة لمجتمع التنمية الدولي<a href="#tab2-5">[23]</a>. ويؤمن الاتحاد الدولي للمحاسبين بأن جميع منظمات المحاسبة المهنية من كافة المناطق ومستويات التنمية يمكنها التعلم من أمثلة الآخرين. وتشمل النُّهُج ما يلي:</p>

<p dir="rtl"><a href="https://professionalisation.africa/">المبادرة الإفريقية للتأهيل المهني</a></p>

<p dir="rtl">تقديم شهادات محددة في الإدارة المالية العامة</p>

<p dir="rtl">استخدام المؤهل التقني في المحاسبة كمسار لمهنة المحاسبة<a href="#tab2-6">[24]</a></p>

<p dir="rtl">نماذج من منظمات المحاسبة المهنية عن دمج المحاسبين في القطاع العام، كمنظمة محاسبة مهنية خاصة بالقطاع العام، أو إدارة تختص بالقطاع العام ضمن منظمة محاسبة مهنية، وإدماج مواضيع القطاع العام / تغطيته في المؤهلات الحالية<a href="#tab2-7">[25]</a></p>

<p dir="rtl">نشاء هياكل حوكمة داخل منظمات المحاسبة المهنية، ولجان تقدم المشورة بشأن السياسة العامة وقضايا المساءلة ضمن ولاياتها القضائية<a href="#tab2-8">[26]</a></p>

وجهة نظر الاتحاد الدولي للمحاسبين IFAC: احتضان مهنة متمحورة حول الناس - تنوع المهارات داخل الشركات والمؤسسات والقطاع العام ومنظمات المحاسبة المهنية PAOs يصبح ضروريًّا بشكل متزايد مع تطور متطلبات المجتمع وأصحاب المصلحة

يتضمن التأهيل المهني زيادة عدد المهنيين المهرة والأكفاء وتنمية قدراتهم، من خلال التدريب المناسب والمؤهلات المعترف بها، وضمان معايير مهنية وأخلاقية قوية.

المعهد المعتمد للمالية العامة والمحاسبةCIPFA : الكفاءات مطلوبة في مجالات مثل سياق القطاع العام واحتياجاته؛ المهارات الفنية؛ القيادة والتأثير؛ وزيادة القيمة العامةيتضمن التأهيل المهني زيادة عدد المهنيين المهرة والأكفاء وتنمية قدراتهم، من خلال التدريب المناسب والمؤهلات المعترف بها، وضمان معايير مهنية وأخلاقية قوية.وجهة نظر الاتحاد الدولي للمحاسبين IFAC: احتضان مهنة متمحورة حول الناس- تنوع المهارات داخل الشركات والمؤسسات والقطاع العام ومنظمات المحاسبة المهنية PAOs يصبح ضروريًّا بشكل متزايد مع تطور متطلبات المجتمع وأصحاب المصلحةالمعهد المعتمد للمالية العامة والمحاسبةCIPFA : الكفاءات مطلوبة في مجالات مثل سياق القطاع العام واحتياجاته؛ المهارات الفنية؛ القيادة والتأثير؛ وزيادة القيمة العامة

تدرك لجنة بناء القدرات التابعة للإنتوساي CBC أن الأجهزة العليا للرقابة المالية العامة والمحاسبة التي تعمل في سياقات معقدة وصعبة قد تواجه تحديات أكبر من غيرها

الاتحاد الدولي للمحاسبين IFAC: الاعتماد على بعضنا البعض، وإقامة شراكات فعالة بين منظمات المحاسبة المهنية والمحافظة عليها

الإتحاد الدولي للمحاسبين IFAC / إتحاد المحاسبين التقنيين AAT: إطار كفاءة توضيحي لفنيي المحاسبة - المثال التوضيحي للإطار هو مورد لمنظمات المحاسبة المهنية التي تنشئ تخصص فني محاسبة كمسار إضافي في مهنة المحاسبة.

تم تحديد النهُج النموذجية في منشور الاتحاد الكونفيدرالي للمحاسبين في منطقة آسيا والمحيط الهادئ CAPA، منظمات المحاسبة المهنية: توسيع الأنشطة نحو القطاع العام

لجنة السياسة العامة والحوكمة في المعهد الكيني للمحاسبين العامين المعتمدين ICPAK هي مثال عن هذه اللجان. ويسعى اتحاد المحاسبين الأفارقة PAFA إلى مساعدة أعضائه الآخرين من منظمات المحاسبة المهنية على إنشاء لجان مماثلة.

الاستعداد للعام 2030

<p dir="rtl">توفر أهداف التنمية المستدامة للأمم المتحدة SDGs، إلى جانب خطط التنمية المستدامة الوطنية، سياقًا لسياسة الحكومة وقرارات الإنفاق لمعالجة المسائل العامة والمترابطة مثل المناخ وعدم المساواة والوصول إلى التعليم والفقر. ولكن حتى الآن، لم تفلح الجهود المبذولة لتحقيق أهداف التنمية المستدامة<a href="#tab3-1">[27]</a>، وتزايد عدم المساواة بين البلدان وداخلها لا يزال يمثل تحديًا كبيرًا<a href="#tab3-2">[28]</a>. وينبغي أن تساهم الحكومات مساهمة كبيرة في تحقيق أهداف التنمية المستدامة، ليس فقط في أدوارها السياسية والتشغيلية، ولكن من خلال التعاون على الصعيد العالمي لضمان عدم تخلف أي بلد عن الركب، وعلى الصعيد الوطني مع مختلف القطاعات وأصحاب المصلحة<a href="https://c/Users/kmartin/AppData/Local/Microsoft/Windows/INetCache/Content.Outlook/EZ6G9NJW/IFAC%20Public%20Sector%20PoV%20%20-%20July%2013_FINAL%20_%20AR.docx#_ftn3" title="">[3]</a>، بما في ذلك شراكات القطاعين العام والخاص.</p>

<p dir="rtl"><strong>تحديد النتائج المستدامة: </strong>يجب أن يكون التحول الأوسع نطاقًا على رأس جداول الأعمال السياسية، ليس فقط لتأمين الاستدامة المالية والمرونة على المدى البعيد، ولكن أيضا لتقديم قيمة اجتماعية ونتائج استراتيجية أخرى أوسع نطاقًا. يحث الاتحاد الدولي للمحاسبين IFAC الحكومات على إعادة بناء اقتصادات أكثر شمولاً واستدامة<a href="#tab3-3">[29]</a>، من خلال تطوير استراتيجيات وخطط (تغطي المديين القصير والطويل) لمعالجة القضايا النظامية التي تمثلها أهداف التنمية المستدامة.</p>

<p dir="rtl"><strong>تحديد التدخلات اللازمة لتحسين تحقيق النتائج المرجوة: </strong>يتطلب اتخاذ القرارات اللازمة لتحقيق التوازن بين العديد من أولويات ما بعد الجائحة وتحقيق أهداف التنمية المستدامة معلومات مالية وغير مالية ذات صلة وموثوقة وقابلة للمقارنة. في القطاع العام، من المهم فهم تأثير الإنفاق على القيمة والنتائج الاجتماعية. لذلك، يدعم الاتحاد الدولي للمحاسبين IFAC تقارير الأداء التي تدمج المعلومات المالية وغير المالية لتقديم <a href="https://www.ifac.org/what-we-do/speak-out-global-voice/points-view/enhancing-corporate-reporting#toptab-4-the-way-forward">صورة أكثر شمولاً</a>، والمساءلة بشأن النتائج والأداء، وهو أمر مهم للغاية في القطاع العام نظرًا لترابط السياسات<a href="#tab3-4">[30]</a>. تشمل الأمثلة:</p>

<p dir="rtl"><a href="https://integratedreporting.org/resource/focusing-on-value-creation-in-the-public-sector/">الإطار الدولي لإعداد التقارير المتكاملة</a></p>

<p dir="rtl"><a href="https://www.gov.uk/government/publications/delivering-better-outcomes-for-citizens-practical-steps-for-unlocking-public-value">إطار عمل القيمة العامة</a> في المملكة المتحدة</p>

<p dir="rtl"><a href="https://www.treasury.govt.nz/information-and-services/nz-economy/higher-living-standards/embedding-wellbeing-public-sector">نهج الرفاهية في وضع الميزانية</a> في نيوزيلندا</p>

<p dir="rtl"><a href="https://www.ipsasb.org/publications/climate-change-relevant-ipsasb-guidance">إرشادات مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB</a> بشأن أهمية المعايير المحاسبية الدولية للقطاع العام وما يتصل بها من إرشادات الممارسات الموصى بها (RPG) للإبلاغ عن تغير المناخ وأهداف التنمية المستدامة في التقارير المالية ذات الأغراض العامة لكيانات القطاع العام.</p>

<p dir="rtl"><strong>إدارة المخاطر والأداء:</strong> يعتقد الاتحاد الدولي للمحاسبين IFAC أن الإدارة المالية العامة القوية هي أساس ضروري لتحقيق أهداف التنمية المستدامة، بالنظر إلى الحاجة لاستثمارات إضافية ضخمة من قبل الحكومات. ويعد تحسين إدارة أصول وخصوم القطاع العام أمرًا بالغ الأهمية لزيادة التمويل من أجل دعم استثمارات أهداف التنمية المستدامة<a href="#tab3-5">[31]</a>. ويجب أن تفهم الحكومات أيضًا الآثار المالية طويلة الأجل (بما في ذلك على التدفقات النقدية - التدفقات الداخلة والخارجة المستقبلية) لأي سياسات لمعالجة أهداف التنمية المستدامة، وكذلك المخاطر الناشئة عن القضايا المناخية والاجتماعية ذات الصلة. لتوفير الشفافية بشأن المرونة المالية لكيانات القطاع العام، يشجع الاتحاد الدولي للمحاسبين على استخدام إرشادات الممارسة الموصى بها (RPG) 1 من مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB، <a href="https://www.ifac.org/system/files/publications/files/C6-RPG-1_0.pdf">إعداد التقارير حول الاستدامة المالية للكيان على المدى الطويل</a>.</p>

<p dir="rtl"><strong>تقارير الأداء الأوسع نطاقًا:</strong> يعتقد الاتحاد الدولي للمحاسبين أنه يجب على القطاع العام زيادة تركيزه على الإبلاغ عن معلومات غير مالية عالية الجودة وذات صلة وموثوقة وقابلة للمقارنة. العملية تبدأ بإعداد التقارير القائمة على حركة السوق، أو الطوعية، ولكن التدخل السياسي سيكون ضروريًا في النهاية لتزويد أصحاب المصلحة بمعلومات ذات صلة ومتسقة وقابلة للمقارنة ويمكن التحقق منها. من المهم اتباع نهج متناسب، مع الاعتراف بأن الأولوية في العديد من الولايات القضائية يجب أن تظل أولاً تحسين إعداد التقارير المالية. ولكن كيانات القطاع العام التي تستخدم بالفعل المحاسبة والتقارير المالية على أساس الاستحقاق مسؤولة الآن عن تولي قيادة هذا التطور في إعداد التقارير والمساءلة.</p>

<p dir="rtl"><strong>إرشادات إعداد تقارير الاستدامة العالمية:</strong> كونه الجهة الأساسية المسؤولة عن وضع المعايير المحاسبية العالمية للقطاع العام، يلعب مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB دورًا رئيسيًا في رصد التطورات المتعلقة بإعداد تقارير الاستدامة (مثل مؤسسة المعايير الدولية لإعداد التقارير المالية IFRS<a href="#tab3-6">[32]</a>) والمشاركة في المناقشات المتعلقة بالتطورات في مجال إعداد التقارير للقطاع العام على نطاق أوسع، بما في ذلك النظر في إمكانية تطبيق القطاع العام للإرشادات الموضوعة، والحاجة إلى تعديل أو تطوير إرشادات إضافية لتلبية الاحتياجات المحددة للقطاع.</p>

<p dir="rtl">في المستقبل، ستتوقف مساءلة القطاع العام وثقته على الحوكمة القوية والتقارير المالية وغير المالية الشفافة الصادرة عن الحكومات وكيانات القطاع العام. وسيؤدي تعزيز الشفافية في تقارير القطاع العام إلى الحفاظ على الولاية التي يعتمد عليها المسؤولون والمؤسسات العامة للعمل نيابة عن أصحاب المصلحة (أي المواطنين)، ودعم النقاش المستنير حول الضرائب والإنفاق على المدى الطويل. وستعتمد وتيرة إعداد التقارير عن المعلومات غير المالية وتركيزها على طلبات الحصول على معلومات معيّنة من قبل مجموعات محددة من أصحاب المصلحة. قد يكون اقتران الحاجة الملحة لاتخاذ إجراءات لمنع تفاقم التغير المناخي، بالحاجة إلى معلومات أفضل لدعم القرارات الصعبة التي تواجهها معظم الحكومات في أعقاب الجائحة، حافزًا لمثل هذه التغييرات في إعداد التقارير. ويمكن لمهنة المحاسبة أن تلعب دورًا حاسمًا في تنفيذ حوكمة قوية وإدارة الشؤون المالية العامة على مستوى العالم، بالاعتماد على مهارات وأخلاقيات المحاسبين المهنيين الأفراد. وهكذا يمكننا أن ننتقل بفعالية إلى مستقبل مزدهر وشامل ومستدام للجميع.</p>

منصة شراكات الأمم المتحدة لأهداف التنمية المستدامة على الإنترنت

صندوق النقد الدولي IMF: السياسة المالية والتنمية: الاستثمارات البشرية والاجتماعية والمادية لأهداف التنمية المستدامة

أدرك القطاع الخاص بشكل متزايد في السنوات الأخيرة الحاجة الملحة لتحسين المعلومات عن الاستدامة والمعلومات غير المالية الأخرى، وتتخذ مؤسسة المعايير الدولية لإعداد التقارير المالية IFRS وغيرها خطوات لتعزيز إعداد تقارير الشركات.