El sector público es una parte esencial de toda economía[1]. Los Gobiernos gastan grandes sumas de dinero público en una variedad de servicios e infraestructuras para sus ciudadanos. Y en momentos de crisis, como la crisis financiera mundial de 2008 y, más recientemente, la pandemia mundial de COVID-19, los Gobiernos recurren cada vez más a medidas de política fiscal para respaldar los sistemas sociales públicos de infraestructuras y de salud, y proporcionan asistencia económica directa a las empresas y a los ciudadanos a través de medidas como la ayuda compensatoria y el seguro de desempleo. Únicamente los Gobiernos pueden brindar este tipo de asistencia a gran escala durante estas crisis.

En todo el mundo, las entidades del sector público enfrentan muchos desafíos, como el aumento de la demanda de servicios de alta calidad, la obsolescencia de las infraestructuras, la competencia fiscal[2], la escasa base fiscal, la pérdida de confianza[3] y el impacto de los cambios demográficos que provocan déficits de financiación para los regímenes de pensiones y prestaciones sociales.[4]

Mientras los Gobiernos lidian con prioridades contrapuestas, deben tomar decisiones importantes con el objetivo de que las medidas a corto plazo se tomen con la debida atención a la sostenibilidad financiera y la resiliencia a largo plazo. Las decisiones que toman los Gobiernos hoy tendrán un impacto en las generaciones venideras[5] y repercutirán en las futuras decisiones políticas, fiscales y sobre gastos. El contrato social básico entre los Gobiernos y los ciudadanos cambia continuamente y, por lo tanto, hay una mayor necesidad de transparencia y rendición de cuentas para que los ciudadanos puedan entender la forma en que se gestionan y gastan los fondos públicos[6], la forma en que se toman las decisiones y el porqué, y las pruebas y la información que respaldan las decisiones.

Para garantizar que los Gobiernos y las entidades del sector público de todo el mundo tomen decisiones informadas para las personas, el planeta y la economía, necesitan una gobernanza y una gestión de las finanzas públicas (PFM) sólidas. La profesión contable, las organizaciones de profesionales de la contabilidad (PAO) y las personas tienen un importante papel que desempeñar en respaldo a una PFM adecuada y un sector público eficaz. Al trabajar juntos, el sector público y la profesión contable pueden ayudar a conseguir un futuro más sostenible, inclusivo y próspero.

Translation Available in

1. Gobernanza y gestión de las finanzas públicas sólidas

Para gestionar los recursos públicos de manera eficaz y eficiente, los Gobiernos necesitan una gobernanza y un sistema de PFM sólidos, que permitan el seguimiento del uso de los recursos y la asignación adecuada de estos en función de los objetivos de las políticas públicas. Los Gobiernos deben esforzarse por conseguir los mejores resultados con los recursos que tienen, maximizando la eficiencia en la prestación de servicios públicos mientras minimizan las pérdidas por despilfarro, fraude o corrupción. Los Gobiernos enfrentan numerosas prioridades contrapuestas y necesitan información financiera y no financiera confiable para tomar decisiones informadas y basadas en datos sobre las áreas prioritarias de gasto e inversión. Para mejorar la rendición de cuentas de los Gobiernos en la toma de decisiones se requieren altos niveles de transparencia.

- La buena gobernanza en el sector público es fundamental para garantizar que las entidades del sector público logren los resultados previstos mientras actúan en favor del interés público en todo momento[7].

- Es necesario abordar las variaciones globales, ya que la solidez de los marcos de gobernanza y los sistemas y procesos de PFM varía mucho, y existe una necesidad de mejoras en la mayoría de las jurisdicciones[8]. La instauración de una base de disciplina financiera y control interno en todas las entidades del sector público sigue siendo una prioridad clave para la mayoría de las jurisdicciones. La IFAC considera que lograr la reforma de la PFM depende básicamente de lo siguiente:

- Compromiso de los líderes políticos y la alta dirección de las entidades del sector público, con el apoyo de un plan de gestión del cambio.

- Personas con formación y habilidades en entidades del Gobierno y del sector público, desde el nivel inicial hasta los puestos de liderazgo superior. La profesión contable, con su fuerte base ética, tiene un papel importante que desempeñar en el apoyo del profesionalismo de las finanzas públicas y en el fomento del comportamiento ético en las entidades del sector público. (Consulte la siguiente sección: La profesión contable en el sector público).

- Un marco de PFM completo, sólido y basado en principios[9] respaldado por un sistema de información de gestión financiera integrado. Puede ser necesario un enfoque gradual[10] de la reforma de la PFM para contemplar mejor el contexto local, establecer objetivos alcanzables y hacer mejoras progresivas a medida que se refuerza la capacidad.

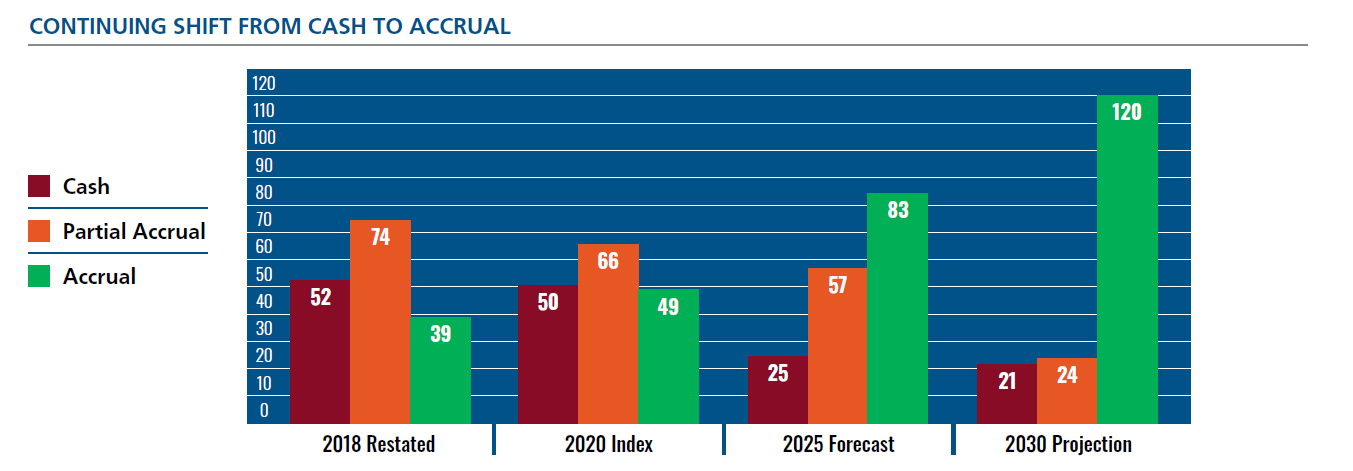

- Son fundamentales para una sólida PFM las normas contables del sector público de alta calidad a nivel mundial, ya que desempeñan un papel significativo en el apoyo de la transparencia y la comparabilidad del sector público, la rendición de cuentas y la toma de decisiones. La IFAC promueve firmemente la adopción y aplicación[11] de la contabilidad de acumulación, en particular las Normas Contables Internacionales del Sector Público (IPSAS)[12] de base contable de acumulación.

- La contabilidad de acumulación requiere fuertes controles internos, procesos y registros, garantiza que los activos y los pasivos del sector público se reconozcan y se valoren adecuadamente, y mejora la capacidad de su gestión. En el caso de los activos, esto incluye un mejor mantenimiento, políticas de sustitución más apropiadas, identificación y eliminación de los excedentes de activos, y una mejor comprensión del efecto del uso de los activos fijos en la prestación de servicios. El registro confiable de todos los pasivos ayuda a garantizar una gestión adecuada de los reembolsos y la ampliación, de manera tal que los Gobiernos puedan cumplir con sus obligaciones a medida que se vayan venciendo y comprendan hasta qué punto pueden permitirse nuevos programas y servicios.

- La implementación de la contabilidad de acumulación debe formar parte de un programa más amplio de reforma de la PFM en lugar de ser el objetivo final. Debe ser un medio para respaldar una serie de otros objetivos, como el de mejorar la transparencia y el desempeño del Gobierno, el de minimizar las oportunidades de fraude y corrupción[13], y el de gestionar de manera más eficaz los activos y los pasivos del sector público[14]. La IFAC considera que, para maximizar los beneficios de pasar a la contabilidad de acumulación, la misma información basada en dicho principio debería utilizarse para la mayor cantidad posible de fines, incluidos la gestión macroeconómica y el control presupuestario[15].

- El gasto del sector público puede ser susceptible al despilfarro, el fraude y la corrupción[16]. La IFAC considera que para minimizar este riesgo es necesario que la alta dirección incorpore sistemas sólidos, un entorno de control interno fuerte y una presentación de informes de alta calidad, todo respaldado por las Entidades Fiscalizadoras Superiores (EFS)[17] con la capacidad, los recursos y la independencia para ayudar a fortalecer las entidades del sector público, al confirmar el funcionamiento eficaz de los controles, identificar el despilfarro y sugerir formas en las que el Gobierno puede funcionar mejor. Para ser eficaces, las EFS deben contar con la financiación y el personal adecuados, así como con la independencia necesaria para cumplir eficazmente con sus mandatos, realizando tanto auditorías financieras (de conformidad con las Normas Internacionales de Auditoría) como encargos que proporcionan un grado de seguridad de rendimiento y cumplimiento, lo cual es esencial para generar confianza en la información que las entidades del sector público proporcionan a las partes interesadas. La profesión de auditor en el sector privado puede apoyar a las EFS en el desarrollo de capacidades, ayudando a acrecentar las competencias, el conocimiento y la experiencia de los auditores del sector público[18].

1. En este documento se utiliza la definición de sector público del Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB): Las entidades del sector público incluyen Gobiernos nacionales, regionales (por ejemplo, estatales, provinciales o territoriales) y locales (por ejemplo, de ciudad o de pueblo) y las entidades que los componen (por ejemplo, departamentos, agencias, consejos y comisiones). Esta definición no hace referencia a las empresas estatales (SoE) ni a entidades comerciales similares.

2. En referencia a los países que utilizan tasas impositivas preferenciales como ventaja competitiva, tanto la competencia fiscal "aceptable" como la "perjudicial"

3. Edelman Trust Barometer 2021: El Gobierno era la institución que más confianza generaba en mayo de 2020, luego perdió su liderazgo 6 meses después y ahora es menos confiable que las empresas y las ONG.

4. The Role of the Global Accountancy Profession in Addressing 21st Century Public Sector Challenges (El papel de la profesión contable mundial para abordar los desafíos del sector público del siglo XXI)

5. Instituto de Contadores Colegiados en Inglaterra y Gales (ICAEW)/PwC: Intergenerational fairness (Equidad intergeneracional) "El desafío actual de la política intergeneracional abarca desde el empleo hasta los asuntos sociales y la atención médica, y desde la educación y las infraestructuras hasta las pensiones. Abarca tanto los pasivos financieros como los no financieros, por ejemplo, en forma de ‘deuda medioambiental’ que dejamos para las próximas generaciones".

6. Un ejemplo de enfoque: la Open Government Partnership (OGP) promueve y apoya la importancia de la transparencia gubernamental para los ciudadanos, asegurándose de que las organizaciones de la sociedad civil o la participación directa de los ciudadanos tengan un papel en la formación y la supervisión de los Gobiernos.

7. International Framework: Good Governance in the Public Sector (Marco internacional: buena gobernanza en el sector público) de la Federación Internacional de Contadores (IFAC) y el Instituto Colegiado Finanzas Públicas y Contabilidad (CIPFA)

8. Gasto Público y Responsabilidad Financiera (PEFA): 2020 Global Report on Public Financial Management (Informe mundial 2020 sobre la gestión de las finanzas públicas)

10. Public Finance Focus: Challenges to successful PFM reform (Desafíos para el éxito de la reforma de la PFM)

11. La aplicación exitosa de estas normas es una tarea compleja, que requiere muchos recursos y en la que intervienen múltiples partes interesadas, por lo que requiere especialización y una infraestructura adecuada. Para respaldar las mejores prácticas en África, la Federación Panafricana de Contadores (PAFA) ha publicado guías sobre enfoques prácticos: International Public Sector Accounting Standards (IPSAS) Implementation Road Map for Africa (Normas Contables Internacionales del Sector Público [IPSAS] Implementación de un mapa de ruta para África)

12. Aunque la transición mundial a la contabilidad de acumulación ha recibido un impulso positivo, la plena aplicación de las IPSAS sigue siendo una tarea a largo plazo para muchos Gobiernos. Para estos, alentamos el uso de la herramienta de evaluación de la intervención COVID-19 como una forma inmediata de evaluar los impactos financieros de las iniciativas políticas actuales y previstas. Esta herramienta puede utilizarse independientemente del lugar en el que se encuentre una jurisdicción en el camino a la base contable de acumulación total.

13. El grupo de trabajo de Integridad y Cumplimiento del B20, por ejemplo, reconoció esto recientemente en sus recomendaciones de 2020 para el G20: El B20 también reconoce que existe un vínculo entre la contratación pública, la contabilidad del sector público y la corrupción, y que la implementación de normas de contabilidad de acumulación de alta calidad en el sector público lleva a una menor incidencia de la corrupción. Por lo tanto, el B20 hace un llamamiento adicional a los miembros del G20 para que lideren la implementación a nivel mundial de la contabilidad de acumulación en el sector público y, en particular, las Normas Contables Internacionales del Sector Público.

15. IFAC/ACCA: Is Cash Still King? (¿El dinero en efectivo sigue siendo el rey?) Los expertos en el tema entrevistados para esta investigación sostienen que la aplicación sistemática de una base contable de acumulación (o devengo) en todo el sistema de PFM representa ventajas para los Gobiernos. Apoyan firmemente este enfoque por producir información valiosa y útil para la toma de decisiones de los Gobiernos.

16. Las consecuencias de la corrupción son importantes y generalizadas, desde los costes directos para las personas y la sociedad, hasta el fomento de comportamientos delictivos y el debilitamiento de la confianza en las instituciones. Basados en un sólido código ético, los profesionales de la contabilidad de todo el mundo desempeñan un papel fundamental en la lucha contra la corrupción: Fighting Corruption and Money Laundering (Lucha contra la corrupción y el blanqueo de dinero) | IFAC. Consulte también la serie Anti-Money Laundering: The Basics (Lucha contra el blanqueo de dinero: Conceptos básicos) de la IFAC y el ICAEW.

17. La Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) ha desarrollado un amplio conjunto de declaraciones profesionales para las EFS junto con una serie de directrices, herramientas y modelos que apoyan el desarrollo de las EFS.

18. En el desarrollo de la capacidad institucional de las EFS (y, como resultado, de la capacidad de las personas), un programa de intercambio de personal entre las EFS, así como entre las EFS y las firmas de auditoría del sector privado que participan en auditorías del sector público, puede ser útil como medio para acrecentar las competencias del personal de las EFS con respecto a la auditoría de estados financieros basados en la acumulación, y para ofrecer un intercambio de conocimientos entre los diferentes auditores. Por otra parte, la subcontratación de firmas de auditoría del sector privado para la realización de la totalidad o parte de las auditorías del sector público puede contribuir a aportar conocimientos especializados a las auditorías cuando estos conocimientos no están presentes en el organismo auditor del sector público. También puede garantizar que los organismos auditores del sector público mantengan sus metodologías de auditoría en línea con las mejores prácticas del sector privado.

2. El papel clave de la profesión contable en el sector público

Aunque los marcos y las normas son fundamentales para reforzar la PFM, es imprescindible contar con las personas adecuadas, con la formación correcta y las aptitudes y competencias pertinentes en todos los Gobiernos y las entidades del sector público. Sin embargo, en muchas jurisdicciones hay escasez de profesionales de la contabilidad en el sector público. Los líderes del sector público deben comprender y aceptar la importancia de las competencias, la ética y el enfoque en el interés público que puede aportar la profesión contable. Para servir al interés público, existe una necesidad increíblemente importante de que los líderes del sector público y los profesionales de la contabilidad trabajen juntos en el apoyo del profesionalismo en este sector. Juntos podemos crear un mundo mejor, con economías más fuertes y sociedades más justas.

- Ayudar a tomar las decisiones correctas: Creemos que la diversidad[19] y las competencias de los profesionales de las finanzas del sector público, en sus distintas funciones a nivel de gobernanza, estrategia y operaciones, son fundamentales para la toma de decisiones inclusivas y transparentes en las entidades del sector público; para brindar orientación y claridad a través de perspectivas e información útiles para la toma de decisiones que respalden la planificación financiera a corto, medio y largo plazo; para implantar marcos de control y grado de seguridad del gasto (incluidos sistemas eficaces de contratación pública y controles internos); y para respaldar la planificación de escenarios y la mejora del análisis de datos para una mejor creación de políticas. La profesionalización[20] y los requisitos de desarrollo profesional continuo para los profesionales de la contabilidad que trabajan en las finanzas públicas propiciarán una mejor y más transparente toma de decisiones.

- Actuar para el interés público: Los profesionales de la contabilidad tienen la responsabilidad de actuar en el interés público y, por lo tanto, están en una posición única para asesorar y apoyar estratégicamente a los Gobiernos y las entidades del sector público. Para ello es necesario que los contadores desempeñen una función de facilitadores con otros profesionales y que se comprometan con la sociedad civil, el público y los parlamentarios. La IFAC cree que los profesionales de la contabilidad, con su código de ética, su experiencia técnica y otras habilidades, como el liderazgo, la influencia y la comunicación[21], desempeñan un papel fundamental en los Gobiernos y las entidades del sector público, ayudándoles a tomar decisiones difíciles, innovar, mejorar la eficiencia y reforzar la confianza en la toma de decisiones, los servicios y el gasto del sector público. También pueden desempeñar un papel importante como protectores contra la corrupción, los flujos financieros ilícitos y la explotación de recursos. La profesionalización de quienes trabajan en el sector público, especialmente los que desempeñan funciones relacionadas con la contabilidad y las finanzas, también podrían ayudar a abordar algunos de los desafíos que enfrentan las EFS[22] y otras entidades, como los consejos y los comités de auditoría, en sus funciones de supervisión.

- Aprovechar el apoyo de la PAO: Las PAO pueden contribuir y apoyar la aplicación de prácticas contables sólidas en el sector público, generando vínculos y conexiones más estrechas entre las PAO, los profesionales de la contabilidad y los Gobiernos, para mejorar en última instancia la toma de decisiones, el profesionalismo y la rendición de cuentas del Gobierno. Las PAO también tienen un papel importante a la hora de garantizar que sus miembros asuman un desarrollo profesional continuo y altos estándares éticos (por ejemplo, brindando apoyo a sus miembros a la hora de afrontar dilemas éticos) y al responsabilizarlos por sus acciones mediante la realización de investigaciones y el establecimiento de regímenes disciplinarios por mala conducta e infracciones de las normas profesionales.

- Aprovechar la especialización de la profesión a nivel mundial: En los casos en que no exista una PAO establecida o que no tenga la capacidad suficiente, la IFAC alienta la colaboración entre los niveles mundial, regional y nacional de la profesión contable, así como la participación directa de la comunidad internacional de desarrollo[23]. La IFAC cree que las PAO de todas las regiones y niveles de desarrollo pueden aprender de los ejemplos de los demás. Los enfoques incluyen lo siguiente:

- The African Professionalisation Initiative

- Proporcionar certificaciones específicas de PFM

- Utilizar un título de técnico de contabilidad como vía de acceso a la profesión contable[24]

- Modelos de PAO para incorporar profesionales de la contabilidad del sector público, como una PAO específica del sector público, un departamento del sector público dentro de una PAO, y para incorporar temas/cobertura del sector público en las cualificaciones existentes[25]

- Establecer, dentro de las estructuras de gobernanza de las PAO, comités que asesoren en temas de políticas públicas y rendición de cuentas dentro de sus jurisdicciones[26]

19. IFAC Point of View: Embracing a People-Centered Profession (Punto de vista de la IFAC: Adoptar una profesión orientada a las personas): La diversidad de competencias en las firmas, las empresas, el sector público y las PAO es cada vez más necesaria a medida que evolucionan las demandas de la sociedad y de las partes interesadas.

20. La profesionalización implica aumentar la cantidad y la capacidad de los profesionales cualificados y competentes, con una formación adecuada y cualificaciones reconocidas, y garantizar sólidos estándares profesionales y éticos.

21. CIPFA: Se necesitan competencias en áreas como el contexto y las necesidades del sector público; las habilidades técnicas; el liderazgo y la influencia; y el aumento del valor público

22. El Comité de Creación de Capacidades (CBC) de la INTOSAI reconoce que las EFS que operan en contextos complejos y difíciles pueden afrontar mayores desafíos que otras EFS para aprovechar las herramientas, los modelos y el respaldo disponibles en la comunidad de la INTOSAI o para aplicar las normas y guías existentes.

23. IFAC: Counting on Each Other, Establishing & Maintaining Effective PAO Partnerships (Contar con los demás, establecer y mantener asociaciones efectivas entre las PAO)

24. An Illustrative Competency Framework for Accounting Technicians (Un marco de competencias ilustrativo para los técnicos de contabilidad). El ejemplo ilustrativo del marco es un recurso para las PAO que crean una designación de técnico de contabilidad como una vía de acceso adicional a la profesión contable.

25. En la publicación de la CAPA se exponen ejemplos de enfoques, PAOs: Extending Activities into the Public Sector (PAO: Ampliar las actividades hacia el sector público)

26. El Comité de Políticas Públicas y Gobernanza del Instituto de Contadores Públicos Certificados de Kenia (ICPAK) es ese tipo de comités. La PAFA pretende ayudar a los demás miembros de la PAO a crear comités similares.

3. Preparación para el 2030

Los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, junto con los planes nacionales de desarrollo sostenible, proporcionan un contexto a las políticas gubernamentales y las decisiones sobre gastos para abordar cuestiones sistémicas e interconectadas, como el clima, la desigualdad, el acceso a la educación y la pobreza. Sin embargo, hasta la fecha, los esfuerzos para cumplir los ODS se han quedado cortos[27] y el aumento de la desigualdad entre los países y dentro de estos sigue siendo un gran desafío[28]. Los Gobiernos pueden contribuir de forma significativa al cumplimiento de los ODS, no solo en sus funciones políticas y operativas, sino a través de la colaboración a nivel mundial para garantizar que ningún país se quede atrás, y a nivel nacional con diferentes sectores y partes interesadas[29], incluidas las asociaciones entre el sector público y el privado.

- Definir resultados sostenibles: Una transformación más amplia debe ocupar un lugar destacado en las agendas políticas para garantizar no solo la sostenibilidad financiera y la resiliencia a largo plazo, sino también la aportación de un valor social más amplio y otros resultados estratégicos. La IFAC insta a los Gobiernos a reconstruir las economías para hacerlas más inclusivas y sostenibles[30], desarrollando estrategias y planes (que abarquen tanto el corto como el largo plazo) para abordar las cuestiones sistémicas representadas por los ODS.

- Determinar las intervenciones necesarias para optimizar el cumplimiento de los resultados previstos: Para tomar las decisiones necesarias para equilibrar las numerosas prioridades pospandémicas con el cumplimiento de los ODS se requiere información financiera y no financiera relevante, confiable y comparativa. En el sector público es importante comprender el impacto del gasto en el valor social y sus resultados. Por lo tanto, la IFAC respalda la presentación de informes de rendimiento que integren la información financiera y no financiera para ofrecer una imagen más completa, y la rendición de cuentas sobre los resultados y el rendimiento, que es tan importante en el sector público debido a la conectividad de las políticas[31]. Algunos ejemplos:

- El marco internacional de informes integrados

- El marco de valor público del Reino Unido

- El enfoque presupuestario del bienestar en Nueva Zelanda

- Guía del IPSASB sobre la relevancia de las IPSAS y Guías de Prácticas Recomendadas (GPR) relacionadas para informar sobre el cambio climático y los ODS en los informes financieros de propósito general de las entidades del sector público.

- Gestionar riesgos y rendimiento: La IFAC cree que una sólida gestión de las finanzas públicas es una base esencial para lograr los ODS, teniendo en cuenta que se requerirá una enorme inversión adicional por parte de los Gobiernos. Una mejor gestión de los activos y los pasivos del sector público es fundamental para conseguir financiación para respaldar las inversiones en los ODS[32]. Los Gobiernos también deben comprender cuáles son los impactos financieros a largo plazo (incluso en los flujos de efectivo de entrada y salida) de cualquier política para abordar los ODS, así como los riesgos derivados de las cuestiones climáticas y sociales. Para brindar transparencia a la resiliencia financiera de las entidades del sector público, la IFAC alienta el uso de la Guía de Prácticas Recomendadas (GPR) 1 del IPSASB, Reporting on the Long-Term Sustainability of an Entity’s Finances (Información sobre la sostenibilidad a largo plazo de las finanzas de una entidad)

- Informes de rendimiento más amplios: La IFAC considera que el sector público debe centrarse más en la entrega de información no financiera de alta calidad, relevante, confiable y comparativa. El proceso se inicia con la presentación de informes voluntarios o impulsados por el mercado, pero finalmente se necesitará la intervención política para entregar información relevante, coherente, comparativa y verificable a las partes interesadas. Es importante adoptar un enfoque proporcionado, y reconocer que en muchas jurisdicciones la prioridad debe seguir siendo la mejora de la información financiera. Pero las entidades del sector público que ya utilizan la contabilidad y la información financiera basada en la acumulación tienen la obligación de liderar, ahora, esta evolución de la información y la rendición de cuentas.

- Guía para la elaboración de informes de sostenibilidad a nivel mundial: El IPSASB, como organismo responsable de elaborar normas contables a nivel mundial para el sector público, tiene un papel clave en el seguimiento de los desarrollos en la información sobre la sostenibilidad (como la Fundación IFRS[33]) y en la participación en los debates relacionados con los desarrollos en el espacio de información más amplio para el sector público, incluida la consideración de la posible aplicabilidad en el sector público de las guías desarrolladas, y la necesidad de modificar o desarrollar guías adicionales para satisfacer las necesidades específicas del sector.

En el futuro, la rendición de cuentas y la confianza del sector público dependerán de una gobernanza sólida y de la transparencia de los informes financieros y no financieros de los Gobiernos y las entidades del sector público. Mejorar la transparencia en los informes del sector público sustentará el mandato en el que se basan los funcionarios públicos y las instituciones para actuar en nombre de las partes interesadas (es decir, los ciudadanos), y sustentará un debate informado sobre los impuestos y el gasto a largo plazo. El ritmo y el enfoque de la presentación de información no financiera dependerán de las demandas específicas de información por parte de determinados grupos de partes interesadas. La combinación de una necesidad urgente de acción para evitar un mayor cambio climático, junto con la necesidad de una mejor información para apoyar las difíciles decisiones que la mayoría de los Gobiernos enfrentan después de la pandemia, pueden ser el catalizador de tales cambios en la presentación de informes. La profesión contable puede desempeñar un papel fundamental en la aplicación de una gobernanza y una PFM sólidas a nivel mundial. Si aprovechamos las competencias y la ética de los profesionales de la contabilidad, podemos transitar eficazmente hacia un futuro próspero, inclusivo y sostenible para todos.

27. Sustainable Development Goals Report (Informe sobre los Objetivos de Desarrollo Sostenible) de la Organización de las Naciones Unidas (ONU)

28. ‘Inequality virus’ threatens ‘catastrophe for all’ unless crisis can be overcome together (El 'virus de la desigualdad' amenaza con una 'catástrofe para todos' a menos que superemos la crisis juntos)

31. IFAC: From Crisis to Recovery: Public Sector Priorities to Support COVID-19 Recovery (De la crisis a la recuperación: Prioridades del sector público para respaldar la recuperación de la COVID-19). Si tomamos el ejemplo de la atención médica, es importante no limitarse a tratar la emergencia sanitaria actual, sino también tratar las causas subyacentes de los resultados sanitarios deficientes, orientando el gasto hacia las áreas que abordarán desafíos estructurales. Por ejemplo, considerar la posibilidad de aumentar la inversión en la atención preventiva para reducir las futuras presiones sobre la atención médica de urgencia. En última instancia, esto requiere una estrategia holística que tenga en cuenta otros aspectos relacionados, como la atención social, la vivienda y la educación, que repercuten en los resultados de la atención médica.

33. En los últimos años, el sector privado ha reconocido cada vez más la urgente necesidad de mejorar la información sobre la sostenibilidad y otros aspectos no financieros, y la Fundación IFRS y otras entidades están tomando medidas para mejorar la información corporativa.