Le secteur public est un élément essentiel de toute économie[1]. Les gouvernements dépensent d’importantes sommes d’argent public pour une gamme de services et d’infrastructures pour leurs citoyens. En temps de crise, comme la crise financière mondiale de 2008 et plus récemment la pandémie mondiale de COVID-19, les gouvernements utilisent un surcroît de mesures de politique budgétaire pour soutenir les systèmes publics de sécurité sociale, d’infrastructure et de santé, de même que pour fournir une aide financière directe aux entreprises et aux citoyens par le biais de mesures telles que le soutien au revenu et les allocations de chômage. Seuls les gouvernements sont en mesure de fournir ce type de soutien à grande échelle pendant de telles crises.

Sur le plan mondial, les entités du secteur public sont confrontées à de nombreux défis, notamment une demande accrue de services de haute qualité, des infrastructures obsolètes, une concurrence fiscale[2], une assiette fiscale limitée, une perte de confiance[3] et l’impact de l’évolution démographique entraînant des déficits de financement pour les régimes de retraite et de prestations sociales.[4]

Alors que les gouvernements sont confrontés à des priorités concurrentes, ils doivent prendre des décisions importantes et des mesures à court terme en tenant compte de la viabilité et de la résilience financières à long terme. Les décisions prises actuellement par les gouvernements auront un impact sur les générations futures[5] et auront des conséquences sur les futures décisions relatives aux politiques, aux impôts et aux dépenses. Le contrat social de base entre les gouvernements et les citoyens est en constante évolution et, par conséquent, il existe un besoin accru de transparence et de responsabilité pour permettre aux citoyens de comprendre comment les fonds publics sont gérés et dépensés[6], comment les décisions sont prises et pour quelles raisons, et pour fournir les preuves ainsi que les informations étayant les prises de décisions.

Pour garantir que les gouvernements et les entités du secteur public du monde entier prennent des décisions éclairées en faveur des personnes, de la planète et de l’économie, ils ont besoin d’une gouvernance et d’une gestion des finances publiques (GFP) solides. La profession comptable – les organisations comptables professionnelles (OCP) et les particuliers – a un rôle important à jouer pour soutenir une GFP adaptée et un secteur public efficace. En travaillant ensemble, le secteur public et la profession comptable peuvent contribuer à un avenir plus durable, inclusif et prospère.

Translation Available in

1. Une gouvernance et une gestion des finances publiques solides

Pour gérer les ressources publiques de manière efficace et efficiente, les gouvernements ont besoin d’une gouvernance solide et d’un système de GFP solide afin que l’utilisation des ressources soit suivie et que les ressources soient attribuées de manière appropriée par rapport aux objectifs de politique publique. Les gouvernements doivent s’efforcer de tirer le meilleur parti des ressources dont ils disposent, en maximisant l’efficacité de la prestation des services publics, tout en minimisant les pertes dues au gaspillage, à la fraude ou à la corruption. Les gouvernements sont confrontés à de nombreuses priorités concurrentes et ont besoin d’informations financières et non financières fiables leur permettant de prendre des décisions éclairées et fondées sur des données dans les domaines prioritaires de dépenses et d’investissement. Afin de renforcer la responsabilité des gouvernements dans la prise de décision, des niveaux élevés de transparence sont nécessaires.

- Une bonne gouvernance dans le secteur public est fondamentale afin de veiller à ce que les entités du secteur public atteignent les résultats escomptés tout en agissant constamment dans l’intérêt public[7].

- Les variations mondiales doivent être prises en compte, car la solidité des cadres de gouvernance et des systèmes et processus de GFP varie considérablement. En outre, des améliorations sont nécessaires dans la plupart des administrations[8]. L’intégration de fondements de discipline financière et de contrôle interne dans toutes les entités du secteur public reste une priorité clé pour la plupart des administrations. L’IFAC estime que la réalisation de la réforme de la GFP dépend fondamentalement de :

- L’engagement des dirigeants politiques et des hauts responsables au sein des entités du secteur public, avec le soutien d’un plan de gestion du changement.

- Des personnes – ayant une formation et des compétences au sein des entités gouvernementales et du secteur public – allant des postes de débutants à ceux de hauts responsables. La profession comptable, avec son noyau éthique solide, a un rôle important à jouer pour soutenir le professionnalisme dans les finances publiques et pour promouvoir un comportement éthique au sein des entités du secteur public. (Voir la section : La profession comptable dans le secteur public).

- Un cadre de GFP complet, solide et fondé sur des principes[9], étayé par un système intégré d’information sur la gestion financière. Il se peut qu’une approche progressive[10] de la réforme de la GFP soit nécessaire pour mieux prendre en compte le contexte local, pour fixer des objectifs réalisables et pour apporter des améliorations croissantes à mesure que les capacités sont renforcées.

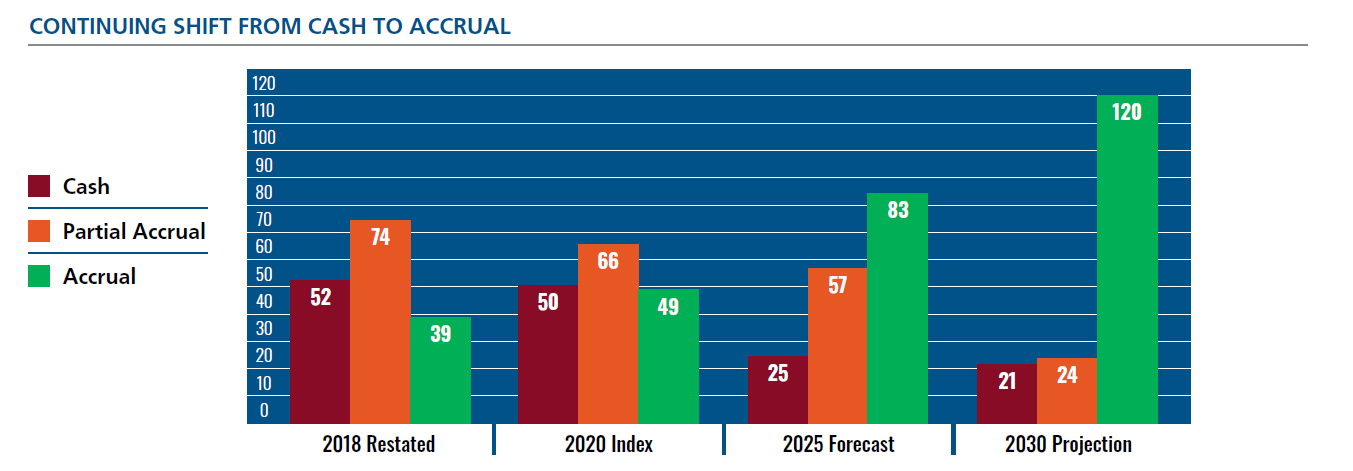

- Des normes comptables mondiales de haute qualité pour le secteur public sont essentielles à une GFP solide jouant un rôle important dans le soutien de la transparence, de la comparabilité, de la responsabilité et de la prise de décision du secteur public. L’IFAC plaide fermement en faveur de l’adoption et de la mise en œuvre[11] de la comptabilité d’exercice, en particulier les Normes comptables internationales du secteur public (IPSAS)[12].

- La comptabilité d’exercice nécessite des contrôles internes, des processus et une tenue de livres solides, garantissant que les actifs et les passifs du secteur public sont correctement reconnus et évalués, et améliorant la capacité de leur gestion. Pour les actifs, cela comprend un meilleur entretien, des politiques de remplacement plus appropriées, l’identification et l’élimination des actifs excédentaires de même qu’une meilleure compréhension de l’impact de l’utilisation des actifs fixes dans la prestation de services. Une comptabilisation fiable de tous les passifs permet d’assurer une gestion appropriée des remboursements et des extensions, de sorte que les gouvernements soient en mesure de faire face aux passifs à leur échéance et de comprendre dans quelle mesure ils peuvent se permettre de nouveaux programmes et services.

- La mise en œuvre de la comptabilité d’exercice devrait faire partie d’un vaste programme de réforme de la GFP plutôt que de se concentrer sur l’objectif final : en tant que moyen de soutenir une série d’objectifs divers tels que l’amélioration de la transparence et des performances du gouvernement, la réduction des risques de fraude et de corruption[13] ainsi qu’une gestion plus efficace des actifs et des passifs du secteur public[14]. L’IFAC estime que pour maximiser les avantages d’un passage à la comptabilité d’exercice, les mêmes informations fondées sur la comptabilité d’exercice devraient être utilisées à autant d’objectifs que possible, y compris dans le cadre de la gestion macroéconomique et le contrôle budgétaire[15].

- Les dépenses du secteur public peuvent être sujettes au gaspillage, à la fraude et à la corruption[16]. L’IFAC estime que pour minimiser ce risque, les hauts responsables doivent intégrer des systèmes robustes, un environnement de contrôle interne solide et des rapports de haute qualité, le tout soutenu par les institutions supérieures de contrôle (ISC)[17] avec la capacité, les ressources et l’indépendance nécessaires pour aider à renforcer les entités du secteur public – en confirmant que les contrôles fonctionnent efficacement, en déterminant les gaspillages et en suggérant des moyens par lesquels le gouvernement peut mieux fonctionner. Pour être efficaces, les ISC doivent disposer d’un financement et d’un personnel appropriés, avec l’indépendance nécessaire pour s’acquitter efficacement de leurs mandats, en réalisant à la fois des audits financiers (conformément aux Normes internationales d’audit) et des missions de vérification de la performance et de la conformité, ce qui est indispensable à l’instauration de la confiance envers les informations que les entités du secteur public fournissent aux parties prenantes. La profession d’audit dans le secteur privé peut aider les ISC à renforcer les capacités, en aidant à développer les compétences, les connaissances et l’expérience des auditeurs du secteur public[18].

1. Ce document utilisera la définition de l’IPSASB du secteur public : les entités du secteur public comprennent les administrations nationales, régionales (par exemple, les États, les provinces, les territoires) et locales (par exemple, les villes) ainsi que les entités qui les composent (par exemple, les ministères, les agences, les conseils et les commissions). Il ne s’agit pas des entreprises d’État (SOE) ou d’entités commerciales semblables.

2. Il s’agit des pays qui ont des taux d’imposition préférentiels comme un avantage concurrentiel, à la fois une concurrence fiscale « acceptable » et une concurrence fiscale « nuisible »

3. Baromètre de confiance Edelman 2021 : Le gouvernement était l’institution la plus digne de confiance en mai 2020, mais a perdu sa place six mois plus tard et est classé désormais après les entreprises et les ONG.

5. ICAEW/PwC : Équité intergénérationnelle « Le défi politique intergénérationnel actuel concerne autant l’emploi, les affaires sociales que les soins de santé et l’éducation en passant par les infrastructures et les retraites. Cela englobe les passifs financiers et non financiers, par exemple, sous la forme de « dette environnementale » que nous laissons aux générations futures. »

6. Un exemple d’approche – le Partenariat pour un Gouvernement Ouvert (OGP) promeut et soutient l’importance de la transparence gouvernementale pour les citoyens en veillant à ce que les organisations de la société civile ou l’engagement direct des citoyens jouent un rôle dans la formation et la supervision des gouvernements.

9. Les exemples incluent l’approche systémique globale du CIPFA, le cadre de GFP de PEFA et les huit éléments clés de la réussite de la GFP de la CAPA.

10. Focus : Finances publiques – Les défis d’une réforme réussie de la GFP

11. Réussir la mise en œuvre de ces normes signifie un effort complexe aux multiples intervenants, exigeant en ressources, et nécessitant une expertise de même qu’une infrastructure adéquate. Pour soutenir les meilleures pratiques en Afrique, la PAFA a publié des directives sur les approches pratiques : Feuille de route pour la mise en œuvre des Normes comptables internationales du secteur public (IPSAS) en Afrique

12. Bien qu’il y ait eu une dynamique positive derrière la transition mondiale vers la comptabilité d’exercice, la mise en œuvre complète des IPSAS reste un effort à plus long terme pour de nombreux gouvernements. Pour ces derniers, nous encourageons l’utilisation de l’outil d’évaluation des interventions liées à la COVID-19, comme moyen immédiat d’évaluer les impacts financiers des initiatives politiques actuelles et prévues. Cet outil peut être utilisé indépendamment de l’endroit où une administration est en voie de mettre en œuvre une comptabilité d’exercice à part entière.

13. À titre d’exemple, le groupe de travail sur l’intégrité et la conformité du B20 l’a récemment reconnu dans ses recommandations 2020 au G20 : Le B20 reconnaît également qu’il existe un lien entre les marchés publics, la comptabilité du secteur public et la corruption, et que la mise en œuvre de normes de comptabilité d’exercice de haute qualité dans le secteur public entraîne une diminution des incidences de corruption. Le B20 appelle donc en outre les membres du G20 à montrer la voie en matière d’application mondiale de la comptabilité d’exercice dans le secteur public et, en particulier, les Normes comptables internationales pour le secteur public.

15. IFAC/ACCA : L’argent est-il toujours roi ? Les experts en la matière interrogés dans le cadre de cette recherche ont fait valoir qu’il était avantageux pour les gouvernements d’appliquer systématiquement la comptabilité d’exercice dans l’ensemble du système de GFP. Ils ont fortement soutenu cette approche pour produire des informations riches et utiles à la prise de décisions pour les gouvernements.

16. Les conséquences de la corruption sont importantes et généralisées, allant des coûts directs pour les personnes et la société, à l’encouragement des comportements criminels, en passant par la sape de confiance envers les institutions. Se basant sur un code éthique solide, les comptables professionnels du monde entier jouent un rôle essentiel dans la lutte contre la corruption : Lutte contre la corruption et le blanchiment d’argent | IFAC. Voir aussi la série IFAC/ICAEW : Lutte contre le blanchiment d’argent : Les bases

17. L'Organisation Internationale des Institutions Supérieures de Contrôle des Finances Publiques (INTOSAI) a élaboré un ensemble complet de déclarations professionnelles pour les ISC ainsi qu’un certain nombre de guides, d’outils et de modèles qui étayent le développement des ISC.

18. En renforçant la capacité institutionnelle des ISC (et, par conséquent, la capacité des personnes), il se peut qu’un programme d’échange de personnel entre les ISC, ainsi qu’entre les ISC et les cabinets d’audit du secteur privé impliqués dans l’audit du secteur public, soit un moyen utile de perfectionner les compétences du personnel de l’ISC en matière d’audit des états financiers fondés sur la comptabilité d’exercice et de permettre un échange de connaissances entre les différents auditeurs. Alternativement, il se peut que la sous-traitance de tout ou partie des audits du secteur public avec des cabinets d’audit du secteur privé permette d’ajouter des compétences spécialisées aux audits lorsque ces compétences ne sont pas présentes dans l’organisme d’audit du secteur public. Cela peut également permettre aux organismes d’audit du secteur public de maintenir leurs méthodologies d’audit en conformité avec les meilleures pratiques du secteur privé.

2. Le rôle clé de la profession comptable dans le secteur public

Bien que les cadres et les normes soient essentiels au renforcement de la GFP, il est fondamental d’avoir les bonnes personnes, avec une formation appropriée de même que les bonnes aptitudes et compétences au sein des gouvernements et des entités du secteur public. Cependant, dans de nombreuses administrations, il existe une pénurie de comptables professionnels dans le secteur public. Les dirigeants du secteur public doivent comprendre et accepter l’importance des compétences, de l’éthique et de l’intérêt public que la profession comptable peut apporter. Pour servir l’intérêt public, il est extrêmement important que les dirigeants du secteur public travaillent en collaboration avec la profession comptable en vue de soutenir le professionnalisme dans le secteur public. Ensemble, nous pouvons créer un monde meilleur avec des économies plus fortes et des sociétés plus justes.

- Aider à prendre les bonnes décisions : Nous pensons que la diversité[19] et les compétences des professionnels de la finance du secteur public, dans leurs divers rôles sur les plans de la gouvernance, des stratégies et des opérations, font partie intégrante d’une prise de décision inclusive et transparente au sein des entités du secteur public ; fournir des directives et des éclaircissements grâce aux idées et aux informations utiles à la décision afin d’étayer la planification financière à court, moyen et long termes ; mettre en œuvre des cadres de vérification et de contrôle des dépenses (y compris des systèmes efficaces de passation des marchés publics et de contrôles internes) ; et soutenir la planification de scénarii ainsi que l’amélioration de l’analyse des données pour une meilleure élaboration des politiques. Les exigences en matière de professionnalisation[20] et de formation professionnelle continue pour les comptables professionnels travaillant dans les finances publiques conduiront à une prise de décision qui est meilleure et plus transparente.

- Agir dans l’intérêt public : Les comptables professionnels ont la responsabilité d’agir dans l’intérêt public et sont donc particulièrement bien placés pour conseiller et soutenir stratégiquement les gouvernements ainsi que les entités du secteur public. Cela nécessite le rôle de facilitation des comptables avec d’autres professionnels et un engagement envers la société civile, le public et les parlementaires. L’IFAC estime que les comptables professionnels ont un rôle important à jouer – avec leur code de déontologie, leur expertise technique et d’autres compétences telles que diriger/influencer et communiquer[21] – pour jouer un rôle central au sein des gouvernements et des entités du secteur public, en les aidant à faire les bons choix, à innover, à améliorer l’efficacité et à renforcer la confiance en la prise de décision, les services et les dépenses du secteur public. Ils peuvent également jouer un rôle important en tant que gardiens de la corruption, des flux financiers illicites et de l’exploitation des ressources. La professionnalisation de ceux qui travaillent dans le secteur public – en particulier ceux qui occupent des postes comptables et financiers – aiderait également à relever certains des défis rencontrés par les ISC[22] ou par les conseils et les comités d’audit, dans leurs rôles de surveillance.

- Tirer parti du support des OCP : Les OCP peuvent contribuer à la mise en œuvre de pratiques comptables solides dans le secteur public et les soutenir, en créant des liens et des connexions plus étroits entre les OCP, les comptables professionnels et les gouvernements, améliorant ainsi la prise de décision, le professionnalisme et la responsabilité des gouvernements. Les OCP ont également un rôle important à jouer en veillant à ce que leurs membres suivent des formations professionnelles continues et adoptent des normes éthiques élevées (par exemple, en fournissant un soutien à leurs membres pour faire face aux dilemmes éthiques) et en les tenant responsables de leurs actions grâce à une enquête et une discipline efficaces en cas de faute et de manquements envers les normes professionnelles.

- S’appuyer sur l’expertise de la profession mondiale : Lorsqu’une OCP établie n’existe pas ou manque de capacités suffisantes, l’IFAC encourage la collaboration aux niveaux mondial, régional et national de la profession comptable, ainsi que la participation directe de la communauté internationale du développement[23]. L’IFAC pense que chaque OCP, peu importe sa région et son niveau de développement, peut apprendre des exemples des autres. Les approches comprennent :

- L’Initiative pour la Professionnalisation en Afrique

- Fournir des certifications GFP particulières

- Utiliser un diplôme de technicien en comptabilité comme voie d’accès à la profession comptable[24]

- Modèles OCP pour incorporer des comptables du secteur public, tels qu’une OCP propre au secteur public, un service du secteur public au sein d’une OCP, et incorporer des sujets/couvertures du secteur public dans les qualifications existantes[25]

- Établir au sein des structures de gouvernance des OCP, des comités qui fournissent des conseils sur les questions de politique publique et de responsabilité dans leurs administrations[26]

19. IFAC Point de vue : Adopter le concept de profession centrée sur les personnes – La diversité des compétences au sein des cabinets, des entreprises, du secteur public et des OCP est de plus en plus nécessaire à mesure que les exigences de la société et des parties prenantes évoluent

20. La professionnalisation implique d’augmenter le nombre et la capacité de professionnels qualifiés et compétents, dotés d’une formation appropriée et de qualifications reconnues, de même que de garantir des normes professionnelles et éthiques strictes.

21. CIPFA : Des compétences sont nécessaires dans des domaines tels que le contexte et les besoins du secteur public ; compétences techniques ; diriger et influencer ; et accroître la valeur publique

22. La Commission de renforcement des capacités (CBC) de l’INTOSAI reconnaît que les ISC opérant dans des contextes complexes et difficiles peuvent avoir plus de difficultés que les autres ISC à se prévaloir des outils, des modèles et du soutien disponibles au sein de la communauté de l’INTOSAI ou à mettre en œuvre les normes et les directives existantes.

24. IFAC/AAT Un cadre de compétences illustratif pour les techniciens en comptabilité – L’exemple illustratif du cadre est une ressource pour les OCP créant une désignation de technicien en comptabilité comme voie supplémentaire vers la profession comptable.

25. Des exemples d’approches sont présentés dans la publication de la CAPA, OCP : Extension des activités au secteur public

26. Le Comité de la gouvernance et des politiques publiques de l’ICPAK est ce type de comité. La PAFA a pour objectif d’aider ses autres membres des OCP à établir des comités semblables.

3. Préparer 2030

Les objectifs de développement durable (ODD) des Nations Unies, en combinaison avec les plans nationaux de développement durable, fournissent un contexte aux politiques gouvernementales et aux décisions de dépenses pour traiter des problèmes systémiques et interconnectés tels que le climat, les inégalités, l’accès à l’éducation et la pauvreté. Mais à ce jour, les efforts pour atteindre les ODD ont échoué[27] et le creusement des inégalités entre les pays et au sein de ces derniers reste un énorme défi[28]. Les gouvernements ont une contribution significative à apporter dans la réalisation des ODD, non seulement dans leurs rôles politiques et opérationnels, mais aussi à travers une collaboration mondiale garantissant qu’aucun pays n’est laissé pour compte, et sur le plan national avec différents secteurs et parties prenantes[29], y compris les partenariats public-privé.

- Définir des résultats durables : Une transformation plus vaste doit figurer en bonne place dans les programmes politiques afin de garantir non seulement la durabilité et la résilience financières à long terme, mais également la fourniture d’une valeur sociale plus conséquente et d’autres résultats stratégiques. L’IFAC exhorte les gouvernements à reconstruire des économies plus inclusives et plus durables[30], en élaborant des stratégies et des plans (couvrant à la fois le court et le long termes) pour traiter les problèmes systémiques représentés par les ODD.

- Déterminer les interventions nécessaires pour optimiser l’atteinte des résultats escomptés : Prendre les décisions nécessaires pour équilibrer les nombreuses priorités post-pandémiques avec la réalisation des ODD nécessite des informations financières et non financières pertinentes, fiables et comparables. Dans le secteur public, il est important de comprendre l’impact des dépenses sur la valeur et les résultats sociaux. Par conséquent, l’IFAC soutient les rapports sur les performances qui intègrent des informations financières et non financières fournissant un panorama plus complet et une responsabilisation axée sur les résultats et les performances, ce qui est si important dans le secteur public compte tenu de la connectivité des politiques[31]. Les exemples comprennent :

- Le cadre international de rapport intégré

- Le cadre de la valeur publique du Royaume-Uni

- Les prévisions budgétaires selon une approche axée sur le bien-être de la Nouvelle-Zélande

- Les directives de l’IPSASB sur la pertinence des IPSAS et des énoncés de pratiques recommandées (RPG) connexes pour la communication d’informations sur le changement climatique et les ODD dans les rapports financiers à usage général des entités du secteur public.

- Gestion des risques et des performances : L’IFAC estime qu’une GFP solide est une base essentielle pour atteindre les ODD, étant donné que d’énormes investissements supplémentaires de la part des gouvernements seront nécessaires. Une meilleure gestion des actifs et des passifs du secteur public est essentielle pour lever des financements pour soutenir les investissements consacrés aux ODD[32]. Les gouvernements doivent également comprendre les impacts financiers à long terme (y compris sur les flux de trésorerie futurs – entrées et sorties) de toute politique visant à répondre aux ODD, ainsi que les risques découlant des problèmes climatiques et sociaux. Pour assurer la transparence sur la résilience financière des entités du secteur public, l’IFAC encourage l’utilisation de l’énoncé de pratiques recommandées (RPG) 1 de l’IPSASB, Reporting on the Long-Term Sustainability of an Entity’s Finances.

- Rapports de performance d’une étendue plus vaste : L’IFAC estime que le secteur public doit se concentrer davantage sur la communication d’informations non financières de haute qualité, pertinentes, fiables et comparables. Les rapports axés sur le marché ou volontaires sont le point de départ du processus, mais une intervention politique sera finalement nécessaire pour fournir des informations pertinentes, cohérentes, comparables et vérifiables aux parties prenantes. Une approche équilibrée est importante, car dans de nombreux pays, la priorité doit d’abord rester sur l’amélioration de l’établissement de rapports financiers. Mais les entités du secteur public qui utilisent déjà une comptabilité et des rapports financiers fondés sur la comptabilité d’exercice ont l’obligation de diriger, dès maintenant, cette évolution de l’établissement de rapports et de la responsabilité.

- Directives mondiales en matière de reporting environnemental : L’IPSASB, en tant qu’organisme mondial de normalisation comptable pour le secteur public, a un rôle clé à jouer dans le suivi des développements en matière de reporting environnemental (comme l’IFRS Foundation[33]) et en engageant des discussions liées aux développements dans l’espace de reporting plus vaste pour le secteur public notamment en tenant compte de l’applicabilité potentielle au secteur public des directives élaborées, et de la nécessité de modifier ou d’élaborer des directives supplémentaires pour répondre aux besoins particuliers du secteur.

À l’avenir, la responsabilité et la confiance liées au secteur public reposeront sur une gouvernance solide et des rapports financiers et non financiers transparents par les gouvernements et les entités du secteur public. L’amélioration de la transparence dans les rapports du secteur public soutiendra le mandat sur lequel les fonctionnaires et les institutions publiques s’appuient pour opérer au nom des parties prenantes (c.-à-d. les citoyens) et soutiendra un débat éclairé sur la fiscalité de même que les dépenses à plus long terme. Le rythme et l’orientation de la communication d’informations non financières seront déterminés par les demandes d’informations particulières émanant de groupes précis de parties prenantes. La combinaison du besoin urgent d’agir pour prévenir d’autres changements climatiques, ainsi que du besoin de meilleures informations pour soutenir les décisions difficiles auxquelles la plupart des gouvernements sont confrontés à la suite de la pandémie, peut fournir le catalyseur de ces changements en matière d’établissement de rapports. La profession comptable peut jouer un rôle primordial dans la mise en œuvre d’une gouvernance et d’une GFP solides à l’échelle mondiale, en s’appuyant sur les compétences et l’éthique des comptables professionnels individuels, nous pouvons efficacement avancer vers un avenir prospère, inclusif et durable pour tous.

31. IFAC : De la crise à la reprise : Priorités du secteur public pour soutenir la reprise à la suite de la COVID-19 – En prenant les soins de santé comme exemple, il est important non seulement de faire face à l’urgence sanitaire actuelle, mais aussi de s’attaquer aux causes sous-jacentes des mauvais résultats en matière de santé en concentrant les dépenses sur les domaines qui relèveront les défis structurels. À titre d’exemple, envisagez d’augmenter les investissements dans les soins préventifs afin de réduire les pressions futures sur les services de soins aigus. En fin de compte, cela nécessite une stratégie holistique qui prend en compte d’autres domaines connexes tels que les soins sociaux, le logement et l’éducation, qui ont tous un impact sur les résultats en matière de santé.