El Código Internacional de Ética para profesionales de la contabilidad: Áreas centrales clave para SME y SMP

Diane Jules, Deputy Director, IESBA and Robyn Erskine, Partner, Brooke Bird & IFAC SMP Committee Member

|A principios de abril de 2018, el Consejo de Normas Internacionales de Ética para Contadores (IESBA) lanzó un Código de Ética completamente revisado y renovado para profesionales de la contabilidad (PA). El renombrado "Código Internacional de Ética para Profesionales de la Contabilidad (incluidas las Normas Internacionales de Independencia) ("el Código" o "el Código revisado y reestructurado") entrará en vigor a partir de junio de 2019. Éste reúne todos los avances sustanciales en ética e independencia de los últimos cuatro años en un solo documento que incluye las nuevas disposiciones relacionadas con el incumplimiento de la ley y los reglamentos ("NOCLAR", por sus siglas en inglés), que ya están vigentes desde julio de 2017, y las disposiciones de independencia revisadas relacionas con la asociación prolongada, que entra en vigencia a partir de diciembre de 2018.

Áreas centrales clave

Los principios fundamentales del Código; integridad, objetividad, competencia profesional y debido cuidado, confidencialidad y comportamiento profesional; establecen la norma de comportamiento esperado de un PA y reflejan el reconocimiento por parte de la profesión de su responsabilidad de interés público. Esos principios fundamentales, así como las categorías de amenazas para ellos (amenazas de autorrevisión, interés propio, abogacía, familiaridad e intimidación) no han cambiado. También se mantienen inalterables los requisitos generales para aplicar el marco conceptual para cumplir con los principios fundamentales y, siempre que sea aplicable, ser independientes. Además de las revisiones estructurales realizadas a todo el Código, las revisiones sustanciales incluyen:

Un marco conceptual mejorado

|  |

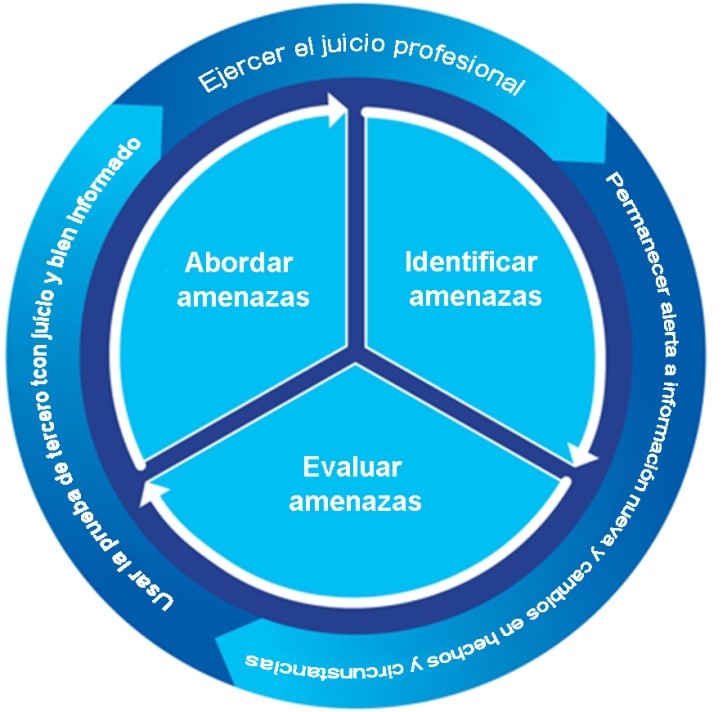

El marco conceptual es un conjunto de disposiciones basadas en principios de la Sección 120 del Código, El marco conceptual, que todos los PA deben aplicar para abordar las cuestiones de ética e independencia. También describe un enfoque de tres pasos que implican identificar, evaluar y hacer frente a las amenazas al cumplimiento de los principios fundamentales y, cuando corresponda, la independencia.

El marco conceptual se revisó exhaustivamente para fortalecer y aclarar la manera en que todos los PA deben identificar, evaluar y abordar las amenazas a los principios fundamentales y, cuando corresponda, ser independientes. Las pequeñas y medianas empresas profesionales (SMP) deben tener especialmente en cuenta las aclaraciones relacionadas con la forma en que los PA deben abordar las amenazas, incluido el nuevo requisito de "retroceder" y considerar si la conclusión general a la que se llegó o las medidas que se tomaron son apropiadas para resolver el problema.

El marco conceptual mejorado hace hincapié en que las amenazas se abordan eliminando las circunstancias que las originan; aplicando salvaguardas cuando sea posible o cuando sean capaces de reducir las amenazas identificadas a un nivel aceptable; o rechazando o finalizando la actividad o el servicio profesional especfico.

En respuesta a la preocupación de la comunidad reguladora por la falta de efectividad o especificidad de algunas salvaguardas, el marco conceptual mejorado ahora incluye una definición más robusta de las salvaguardas, según la que son "medidas, individuales o en conjunto, que un PA toma para reducir efectivamente las amenazas al cumplimiento de los principios fundamentales hasta un nivel aceptable". Ya no es una noción válida que todas las amenazas pueden enfrentarse aplicando salvaguardas. El marco conceptual mejorado aclara que, en determinadas circunstancias, es posible que el PA no tenga otra opción que rechazar o finalizar la actividad o el servicio profesionales específicos.

En particular, las SMP deben tener en cuenta la distinción entre salvaguardas y "condiciones, políticas y procedimientos" que, en contraste, tienen un carácter rutinario y pueden ayudar a los PA a identificar y evaluar las amenazas. El marco conceptual aclara que las condiciones, las políticas y los procedimientos que establecen la profesión, la legislación, la regulación, la firma o la organización empleadora para mejorar la actuación ética de los PA no son salvaguardas porque no se diseñaron específicamente para abordar una amenaza particular. Se establecen descripciones y definiciones más claras de otros términos clave como "tercero con juicio y bien informado (RITP)" y "nivel aceptable", y se introduce un nuevo término: "revisor apropiado". El Código explica que una prueba de RITP es un concepto que implica que un PA considere cuál es la posibilidad de que otras partes (es decir, RITP) lleguen a las mismas conclusiones. La prueba de RITP se realiza desde la perspectiva de un RITP e implica sopesar todos los hechos y circunstancias relevantes que un PA conoce o se supone que conoce, al llegar a las conclusiones. Un RITP no necesita ser un PA, pero debe contar con conocimientos y experiencias relevantes para comprender y evaluar la idoneidad de las conclusiones del PA con imparcialidad. La descripción revisada del nivel aceptable del marco conceptual mejorado se vincula más estrechamente con el concepto de prueba de RITP, y aclara que es el nivel en el que un PA que utiliza la prueba de RITP, puede concluir que el PA cumple con los principios fundamentales.

El marco conceptual mejorado exige con mayor preponderancia el requisito para todos los PA, que permanezcan alerta a la información nueva o los cambios en los hechos y las circunstancias al aplicar el marco conceptual. También explica que, cuando un PA advierte información nueva o cambios en los hechos y las circunstancias que pueden afectar la reducción de una amenaza a un nivel aceptable o su eliminación, el PA debe evaluar y abordar esa amenaza en consecuencia. El marco conceptual mejorado también hace hincapié en que los PA deben ejercer un juicio profesional y utilizar el concepto de la prueba de RITP en las tres etapas de su aplicación.

Finalmente, el marco conceptual mejorado incluye material de aplicación nuevo para explicar que las firmas y las firmas pertenecientes a redes deben aplicar el marco conceptual para identificar, evaluar y hacer frente a las amenazas a la independencia. En respuesta a las preguntas sobre las responsabilidades de independencia de las firmas, el Código hace referencia a la norma ISQC 1[1] del Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés), que exige a las firmas establecer políticas y procedimientos para cumplir con la independencia.

Aplicación del marco conceptual en relación con los servicios que no son de aseguramiento

Las SMP deben tomar nota de las revisiones a las disposiciones de independencia relacionadas con la provisión de servicios que no son de aseguramiento (NAS, por sus siglas en inglés) a los clientes de auditoría y aseguramiento. Se han realizado revisiones sustanciales para explicar mejor de qué manera las firmas y las firmas pertenecientes a redes deben aplicar el marco conceptual para responder a las amenazas a la independencia que surgen cuando se realizan NAS a clientes de auditoría y aseguramiento.

Las prohibiciones en el Código relacionadas con los NAS ahora se destacan más, incluida la prohibición general relacionada con asumir responsabilidades de dirección, que se aplica cuando se proporciona todo tipo de NAS a clientes de auditoría. Ahora también queda claro qué disposiciones de NAS se aplican en todas las circunstancias; en contraposición a cuáles se aplican a las auditorías de entidades de interés público (PIE, por sus siglas en inglés); y a las auditorías de entidades que no son PIE.

En línea con la nueva descripción de salvaguardas en el marco conceptual, los ejemplos de acciones que podrían ser salvaguardas en la sección NAS del Código son mucho más claros y están más alineados con la categoría específica de amenazas. El Código aclara que en algunas situaciones, las salvaguardas no están disponibles o no pueden reducir las amenazas que surgen al proporcionar NAS a los clientes de auditoría hasta un nivel aceptable, y que si tales amenazas no pueden eliminarse, la firma o la firma de la red deben rechazar o terminar el NAS o el encargo de auditoría.

|

Prestación de servicios de contratación de personal a clientes de auditoría

El Código establece una nueva descripción de los servicios de contratación de personal aclara los tipos de servicios de contratación de personal que las firmas y las firmas de la red tienen prohibido proporcionar a sus clientes de auditoría. Una de esas prohibiciones se relaciona con la búsqueda o solicitud de candidatos y la realización de verificaciones de referencias de posibles candidatos a directores o responsables de la entidad y la alta gerencia en un puestos, en que puedan ejercer una influencia significativa en los asuntos de los clientes, que ahora se extiende a todas las entidades. Ya no se aplica solo a las auditorías de entidades que son PIE, a diferencia del Código existente. Esto se debe a que el IESBA ha determinado que no hay salvaguardas disponibles para hacer frente a las amenazas de familiaridad y de interés personal que se crean al proporcionar tales servicios de contratación de personal a los clientes de auditoría en general.

Asociación prolongada

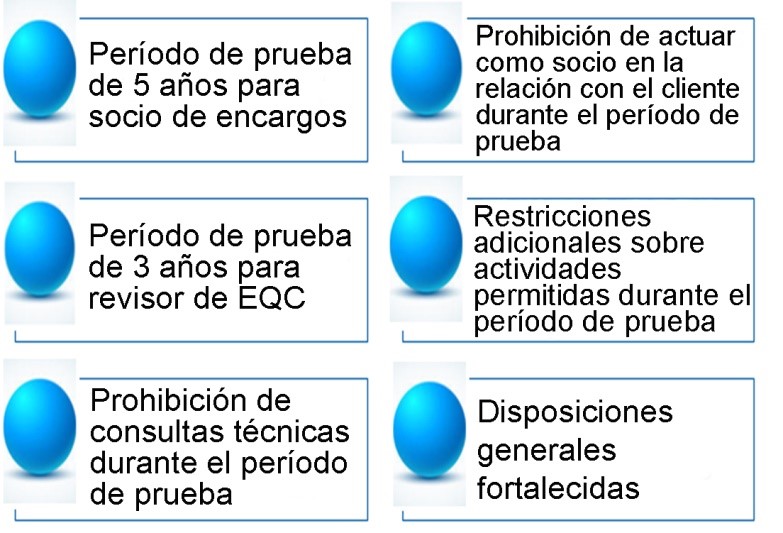

En diciembre de 2017, el IESBA finalizó los cambios a sus disposiciones de independencia relacionadas con la asociación prolongada del personal con un cliente de auditoría o aseguramiento, que contiene una serie de mejoras sustanciales, incluido un régimen de rotación de socios reforzado para auditorías de entidades de interés público. Las disposiciones revisadas de asociación prolongada se redactaron inicialmente de acuerdo con la estructura y los contenidos de la redacción de la edición 2016 del Código de Ética para Profesionales de la Contabilidad del IESBA ("el Código existente"), y se establecieron en un documento de cierre de enero de 2017. Esas revisiones entrarán en vigor en diciembre de 2018. Al finalizar el Código revisado y reestructurado, se hicieron revisiones relacionadas con la reestructuración y la conformidad de las salvaguardias a las disposiciones de asociación prolongada. Sin embargo, esas revisiones no modificaron el contenido de las disposiciones de asociación prolongada.

|

También en enero de 2017, además del documento Bases para las Conclusiones preparado por personal del IESBA, se terminó una publicación de Preguntas y Respuestas para asistir en la adopción y la implementación de las disposiciones revisadas de asociación prolongada. Esta publicación de preguntas y respuestas se actualizará para adaptarse a las referencias de los párrafos del Código revisado y reestructurado, y se volverá a emitir en diciembre de 2018.

Incentivos

Unos meses después de la publicación en abril de 2018 del Código revisado y reestructurado, el IESBA emitió disposiciones revisadas sobre incentivos. Esas disposiciones revisadas aclaran el significado de los incentivos e introducen un marco más sólido y completo que describe claramente los límites de los incentivos aceptables, y guía los comportamientos de los PAIB y los PAPP en todas las situaciones donde se incluyen. Un elemento central de este marco es una nueva prueba de intención que prohíbe ofrecer o aceptar incentivos cuando existe la intención real o percibida de influir indebidamente en el comportamiento del receptor o de otra persona. El documento Bases para las Conclusiones preparado por personal relacionado resume la razón de las revisiones del IESBA.

Las disposiciones revisadas sobre incentivos complementan las disposiciones de NOCLAR[1] que entraron en vigor en julio de 2017, y ofrecen un sistema completo de defensas éticas que se relacionan tanto con actuaciones cometidas por otros; como con la participación propia de los PA en comportamientos potencialmente poco éticos. Estas disposiciones representan la última, pero no menos importante, pieza del Código revisado y reestructurado, y tendrán la misma fecha de entrada en vigor, junio de 2019.

Disposiciones fortalecidas para PAIB

Los PAIB, incluidos los de pequeñas y medianas entidades (SME), desempeñan un papel fundamental en la cadena de suministro de informes financieros y facilitan la gobernanza efectiva en las organizaciones; por lo tanto, es de interés público que las disposiciones de PAIB en el Código sean apropiadas y sólidas. En respuesta a las opiniones de las partes interesadas acerca de las áreas que deberían mejorarse en las secciones de PAIB del Código, el IESBA finalizó los cambios relativos a la Parte C del Código existente, que trata sobre la preparación y presentación de la información y la presión para violar principios fundamentales. Esos cambios prohíben a los PA:

Las revisiones de PAIB descritas anteriormente se prepararon inicialmente de acuerdo con la estructura y los contenidos de redacción del Código vigente y finalizaron en marzo de 2016 (véase el documento de cierre de Revisiones de la Parte C). Al finalizar el Código revisado y reestructurado, las disposiciones de PAIB se volvieron a revisar para reflejar los cambios que surgen de los proyectos de Estructura del Código y Salvaguardas. Por ejemplo, las disposiciones de los PAIB se aclararon para explicar mejor cómo deben aplicar los PA los marcos conceptuale para cumplir con sus responsabilidades dentro de las respectivas organizaciones en que están empleados.

Aclaración sobre la aplicabilidad de las disposiciones de PAIB a los PAPP

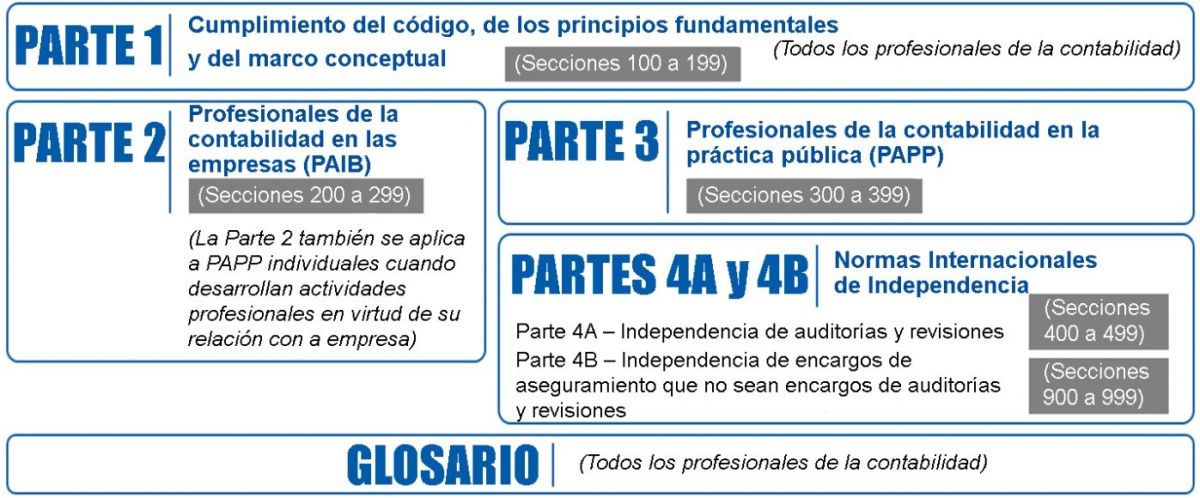

El IESBA considera que los PAPP; es decir, los PA y las empresas que brindan servicios profesionales, pueden enfrentar problemas similares y dilemas éticos como los PAIB profesionales. Por lo tanto, al finalizar el Código revisado y reestructurado, el IESBA estableció nuevos requisitos y material de aplicación para aclarar que la Parte 2[2] del Código puede ser relevante para los PAPP cuando realizan actividades profesionales de acuerdo con su relación con la firma, ya sea como contratistas, empleados o propietarios. Los SMP deben tomar nota de los diversos ejemplos que se incluyen en la Parte 3[3] del Código para ilustrar tales situaciones.

Juicio profesional

En relación con el juicio profesional, el Código destaca su importancia en la identificación, la evaluación y el tratamiento de amenazas para tomar decisiones informadas y comprender hechos y circunstancias específicos, incluida la naturaleza y el alcance de la actividad o el servicio profesional; y el interés y la relación involucrada. Se agregó material nuevo al Código para ayudar a los PA a comprender mejor qué se debe tener en cuenta al ejercer un juicio profesional. Por ejemplo, el Código explica que, entre otros asuntos, ejercer un juicio profesional implica considerar si:

El nuevo material relacionado con el juicio profesional pretende establecer procedimientos más explícitos que los PA ya deberían realizar en virtud del Código vigente, y se espera que garantice que ellos ejerzan el juicio profesional de manera más constante.

Escepticismo profesional

En respuesta a la recomendación de un Grupo de Trabajo sobre el Escepticismo Profesional (PSWG, por sus siglas en inglés) tripartito, formado por representantes del IAASB, el IESBA y el Consejo de Normas Internacionales de Educación Contable (IAESB, por sus siglas en inglés), que se estableció en 2015, y reconociendo el interés público en promover la aplicación del escepticismo profesional en auditorías, revisiones y otros encargos de aseguramiento, el IESBA determinó que sería importante complementar las pocas referencias existentes del Código al escepticismo profesional. El Código ahora explica de qué manera el cumplimiento de los principios fundamentales apoya el ejercicio del escepticismo profesional al ilustrar este vínculo en el contexto de una auditoría de estados financieros.

Al finalizar el material relacionado con el escepticismo profesional, el IESBA señaló la necesidad de un mayor trabajo para dar respuesta a mayores preocupaciones identificadas por algunas de sus partes interesadas y el PIOB (siglas en inglés del Consejo de Supervisión del Interés Público). Al respecto, el IESBA ha resumido estas cuestiones, así como las opciones para avanzar en un documento de consulta (CP, por sus siglas en inglés), Escepticismo profesional – Cumplir con las expectativas públicas. Específicamente, el CP explora las características de comportamiento comprendidas en el concepto de escepticismo profesional; si a todos los PA se les debe exigir que apliquen esas características de comportamiento; y si, y de ser así, cómoel Código debe revisarse para que en él se describan esos comportamientos.

Cambios de reestructuración

Además de las revisiones más sustanciales tratadas anteriormente, el Código incluye varias revisiones estructurales que permiten que sea más fácil de usar. En respuesta a las solicitudes de las partes interesadas de poder distinguir claramente los requisitos, del material de aplicación, los párrafos de requisitos se identifican con la letra "R", y el material de aplicación que explica esos requisitos por lo general se coloca junto a ellos en párrafos identificados con la letra "A".

El lenguaje del Código ahora es más claro. Siempre que sea posible, se evita el material duplicado; las estructuras de oraciones complejas se simplifican; se evita el uso de la voz pasiva, y los términos legalistas y arcaicos. El Código incluye un Glosario con descripciones y definiciones de términos que tienen un significado específico.

La nueva estructura y la convención de redacción del Código establecen una nueva arquitectura que destaca la adaptabilidad del Código.

|

Guía del Código

El Código está acompañado de una Guía para ayudar a los lectores a comprender mejor su propósito, cómo es la estructura del Código, y cómo usarlo. Esta Guía no tiene autoridad y no forma parte del Código en sí. Se recomienda a las SME y SMP que se familiaricen con la Guía para poder navegar por las distintas partes y secciones del Código, incluidas las Normas Internacionales de Independencia.

Documentación

El Código mantiene la guía existente relacionada con la documentación. Sin embargo, como una forma de buena práctica relacionada con la forma en que apoyan la identificación, evaluación y tratamiento de las amenazas, las SMP pueden decidir que resulta útil documentar los detalles de las discusiones relevantes, las acciones tomadas, los juicios significativos realizados y las conclusiones alcanzadas.

Adopción y apoyo de la implementación

Se recomienda a las SME y SMP tomar medidas hacia la implementación ahora, en lugar de esperar hasta junio de 2019, fecha de entrada en vigencia del Código. El Código se incluye en la edición 2018 del Manual del IESBA, que ya está disponible para su compra. En el sitio web de IESBA se incluye una página web de ventanilla única que contiene recursos y herramientas para ayudar en la promoción, adopción y aplicación efectiva del Código. Entre estos recursos y herramientas se incluyen:

Se están desarrollando recursos y herramientas adicionales, incluidas más preguntas y respuestas del personal, que pronto se agregarán. Se recomienda a las SME y SMP que visiten la página web del Código revisado y reestructurado con regularidad. Las partes interesadas, incluidas las SME y SMP, pueden solicitar permiso (se requiere registro) para reproducir o traducir el Código y los recursos y herramientas relacionados.

Para recordar

El Código es el resultado de la finalización de una serie de proyectos sustanciales del IESBA, incluida la Estructura del Código, Salvaguardas y Revisión de la Parte C. También incluye proyectos completados últimamente: NOCLAR y Asociación Prolongada.

El Código revisado y reestructurado, inspirado en el gran compromiso de las partes interesadas durante un período de cinco años, responde a preocupaciones a largo plazo sobre el Código. Además:

El Comité de SMP ha supervisado activamente el trabajo del IESBA en cada uno de los diversos proyectos y se comprometió con el IESBA a proporcionar aportes y sugerencias enfocados a los asuntos que afectan a quienes conforman las PYMES y SMP.

El Comité de SMP señala que la Estrategia y el Plan de Trabajo para 2019-2023 propuestos por el IESBA incluyen el compromiso de promover el conocimiento del Código y su adopción y aplicación efectiva, incluidos los planes para desarrollar un código electrónico. Se incentiva a los SMP a que sigan participando y brinden aportaciones a las iniciativas en curso y los proyectos futuros del IESBA.

El IESBA planea introducir un período de estabilidad después del lanzamiento del Código y se ha comprometido a que no se realicen más cambios antes de junio de 2020.

[1] Norma Internacional sobre Control de Calidad (ISQC) 1, Control de calidad para firmas que desarrollan auditorías y revisión de estados financieros y otros encargos de aseguramiento y servicios relacionados.

[2] Al finalizar el Código revisado y reestructurado, se realizaron cambios de reestructuración a las disposiciones de NOCLAR. Esos cambios no fueron sustanciales.

[3] Parte 2 - PA en Empresas

[4] Parte 3 - PA en la Práctica Pública