Début avril 2018, l’IESBA a publié un Code de déontologie des professionnels comptables (PC) entièrement réécrit et repensé. Rebaptisé « Code international de déontologie des professionnels comptables (incluant les Normes internationales d’indépendance) » (« le Code » ou « le Code remanié et restructuré »), le Code prendra effet en juin 2019. Le Code regroupe dans un document unique toutes les avancées importantes en matière d’éthique et d’indépendance apportées au cours des quatre dernières années, et comprend les nouvelles dispositions relatives au non-respect des lois et des règlements (« NOCLAR »), déjà en vigueur depuis juillet 2017, ainsi que les dispositions révisées en matière d’indépendance relatives aux relations de longue date qui entreront en vigueur en décembre 2018.

Principaux domaines ciblés

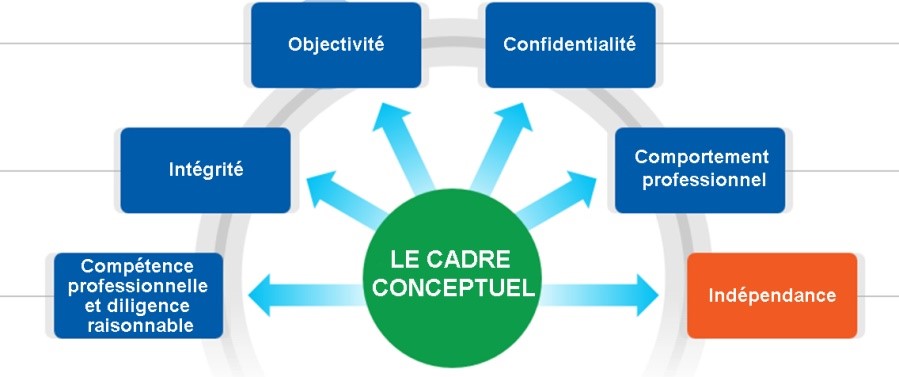

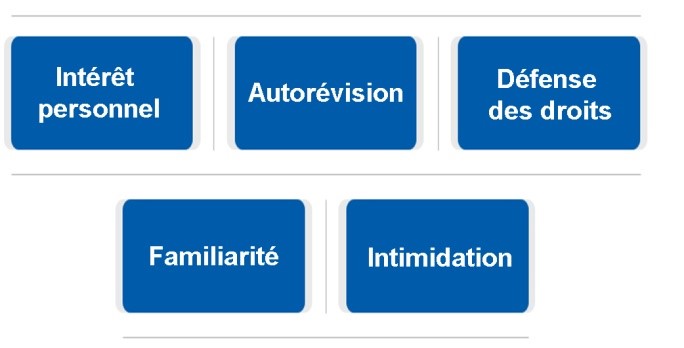

Les principes fondamentaux du Code (intégrité, objectivité, compétence professionnelle et diligence raisonnable, confidentialité et conduite professionnelle) établissent la norme de conduite attendue d’un professionnel comptable (PC) et souligne la reconnaissance par la profession de sa responsabilité de protéger l'intérêt public. Aucune modification n’a été apportée aux principes fondamentaux ni aux catégories de menaces qui pèsent sur eux (autorévision, intérêt personnel, défense des droits, menaces de familiarité et intimidation). De même, aucune modification n’a été apportée aux exigences générales relatives à l’application du cadre conceptuel pour respecter les principes fondamentaux et, le cas échéant, demeurer indépendant. En plus des révisions structurelles apportées à l’ensemble du Code, les révisions de fond comprennent:

- Un cadre conceptuel amélioré, comprenant des révisions importantes des « mesures de sauvegarde » dans l’ensemble du Code, mieux adaptées aux menaces;

- Le renforcement des dispositions relatives à l’indépendance en ce qui concerne les relations de longue date du personnel avec les clients d’audit;

- Le renforcement des dispositions relatives à l’offre et à l’acceptation d’incitationsincitations, y compris des cadeaux et des marques d’hospitalité, qui s’appliquent à la fois aux PC en entreprise (« PCE ») et aux PC exerçant dans des cabinets (« PCC »);

- Le renforcement des dispositions concernant les PCE, notamment:

- Un nouvel article portant sur les pressions exercées pour enfreindre les principes fondamentaux ; et

- Des dispositions révisées relatives à l’établissement et à la présentation des informations.

- Des précisions sur l’applicabilité des dispositions des PCE aux PCC;

- Nouveau contenu soulignant l’importance de bien comprendre les faits et les circonstances dans le cadre de l’exercice du jugement professionnel; et

- Nouveau contenu expliquant comment le respect des principes fondamentaux favorise l’exercice de l’esprit critique dans le cadre d’une mission d’audit ou d’une autre mission de certification.

Un cadre conceptuel amélioré

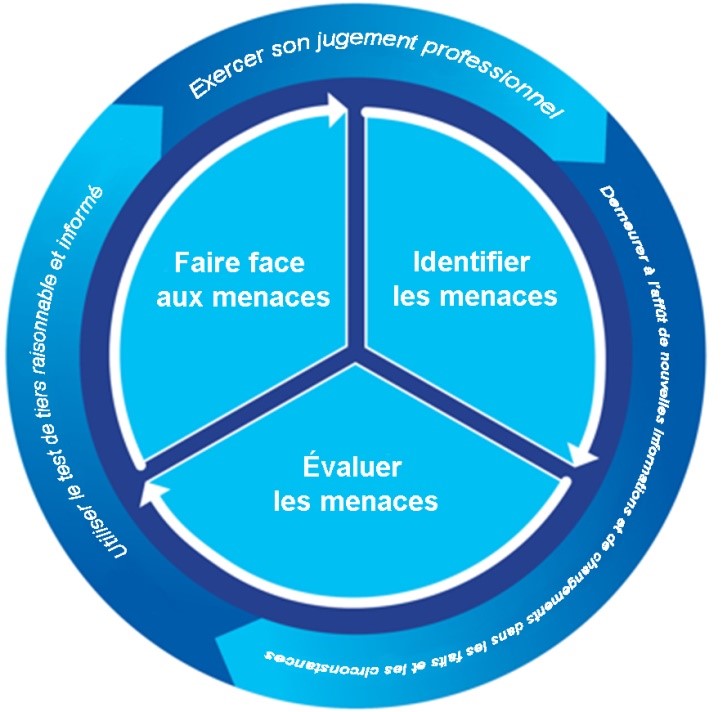

Le cadre conceptuel est un ensemble de dispositions fondées sur les principes de l’article 120, Le cadre conceptuel du Code, dont tous les PC doivent tenir compte pour traiter des questions de déontologie et d’indépendance. Ce cadre conceptuel s’applique à tous les PC et décrit une approche en trois étapes qui consiste à identifier, à évaluer et à traiter les menaces au respect des principes fondamentaux et, le cas échéant, à l’indépendance.

Le cadre conceptuel a fait l’objet d’importantes révisions afin de renforcer et de clarifier comment tous les PC doivent identifier, évaluer et traiter les menaces aux principes fondamentaux et, le cas échéant, demeurer indépendants. Les cabinets de petite ou de moyenne taille sont particulièrement invités à prendre note des clarifications relatives à la manière dont les PC doivent traiter les menaces, y compris la nouvelle obligation pour les PC de « prendre du recul » et de se demander si la conclusion générale tirée ou les mesures prises sont appropriées pour résoudre la question.

Le cadre conceptuel amélioré met l’accent sur le fait que les menaces sont traitées soit en éliminant les circonstances qui créent les menaces en appliquant des mesures de sauvegarde lorsqu’elles sont disponibles ou lorsqu’elles permettent de réduire les menaces identifiées à un niveau acceptable, soit en refusant ou en mettant fin à une activité ou un service professionnel spécifique.

En réponse aux préoccupations des régulateurs selon lesquelles certaines mesures de sauvegarde n’étaient pas suffisamment précises ou efficaces, le cadre conceptuel amélioré comprend maintenant une définition plus solide des mesures de sauvegarde, à savoir « des mesures, prises individuellement ou en combinaison, qu’un PC prend pour réduire efficacement à un niveau acceptable les menaces au respect des principes fondamentaux ». Il n’est plus acceptable de penser que toutes les menaces peuvent être traitées par la mise en place de mesures de sauvegarde. Le cadre conceptuel amélioré précise que, dans certaines circonstances, le PC peut n’avoir d’autre choix que de refuser ou de mettre fin à l’activité ou au service professionnel en question.

En particulier, les cabinets de petite ou de moyenne taille doivent faire la distinction entre les mesures de sauvegarde et les « conditions, politiques et procédures » qui, en revanche, sont de nature courante et peuvent aider le PC à identifier et à évaluer les menaces. Le cadre conceptuel précise que les conditions, les politiques et les procédures établies par la profession, la législation, la réglementation, le cabinet ou l’organisme employeur pour améliorer la déontologie des PC ne sont pas des mesures de sauvegarde parce qu’elles ne sont pas spécifiquement conçues pour faire face à une menace particulière. Des descriptions et des définitions plus claires d’autres termes clés comme « tiers raisonnable et informé (TRI) » et « niveau acceptable » sont établies, et un nouveau terme « examinateur approprié » a été introduit. Le Code explique qu’un test de TRI est un concept qui comprend l’examen par un PC pour savoir si les mêmes conclusions seraient vraisemblablement tirées par une autre partie (c.-à-d., le TRI). Le test du TRI est établi du point de vue d’un TRI et comprend l’évaluation de tous les faits et et de toutes les circonstances pertinents qu’un PC connaît, ou que l’on peut raisonnablement à ce qu’il connaisse, au moment où les conclusions sont tirées. Il n’est pas nécessaire qu’un TRI soit un PC, mais il doit posséder les connaissances et l’expérience pertinentes pour comprendre et évaluer de façon impartiale le caractère approprié des conclusions du PC. La description révisée du niveau acceptable dans le cadre conceptuel amélioré est plus étroitement liée au concept du test de TRI et précise qu’il s’agit du niveau auquel un PC utilisant le test de TRI conclurait probablement que le PC respecte les principes fondamentaux.

Le cadre conceptuel amélioré met davantage l’accent sur l’obligation pour tous les PC de rester à l’affût de nouvelles informations sur les faits et les circonstances ou de changements lors de l’application du cadre conceptuel. Le cadre conceptuel explique également que lorsqu’un PC prend connaissance de nouvelles informations ou de changements dans les faits et les circonstances qui pourraient avoir une incidence sur l’élimination ou la réduction d’une menace à un niveau acceptable, il doit évaluer et traiter cette menace en conséquence. Le cadre conceptuel amélioré souligne également que les PC doivent faire preuve de jugement professionnel et utiliser le concept du test de TRI aux trois étapes de l’application du cadre conceptuel.

Enfin, le cadre conceptuel amélioré comprend de nouveaux éléments d’application qui expliquent que les cabinets et les cabinets de réseau doivent appliquer le cadre conceptuel pour identifier, évaluer et traiter les menaces à l’indépendance. En réponse aux questions sur les responsabilités des cabinets en matière d’indépendance, le Code renvoie à la norme ISQC 1 du Conseil international des normes d’audit et d’assurance (IAASB)[1] qui exige que les cabinets établissent des politiques et des procédures pour se conformer à l’indépendance.

Application du cadre conceptuel aux services non liés à l’assurance

Les cabinets de petite ou de moyenne taille doivent prendre note des révisions apportées aux dispositions sur l’indépendance relatives à la prestation de services non liés à l’assurance (SNLA) à des clients de services d’audit et d’assurance. Des révisions importantes ont été apportées pour mieux expliquer comment les cabinets et les cabinets de réseau doivent appliquer le cadre conceptuel pour faire face aux menaces à l’indépendance créées lorsque des SNLA sont fournis à des clients d’audit et d’assurance.

Les interdictions contenues dans le Code concernant les SNLA sont maintenant plus importantes, y compris l’interdiction générale d’assumer des responsabilités de gestion qui s’applique lorsqu’il s’agit de fournir tout type de SNLA à des clients d’audit. De plus, les dispositions des SNLA qui s’appliquent dans toutes les circonstances sont désormais clarifiées ; par rapport à celles qui s’appliquent aux audits des entités qui sont des entités d’intérêt public (EIP) ; et aux audits des entités qui ne sont pas des EIP.

Conformément à la nouvelle description des mesures de sauvegarde dans le cadre conceptuel, les exemples d’actions qui peuvent constituer des mesures de sauvegarde dans la section des SNLA du Code sont beaucoup plus clairs et sont plus étroitement liés à la catégorie spécifique de menaces. Le Code précise que, dans certaines situations, les mesures de sauvegarde ne sont pas disponibles ou ne permettent pas de réduire à un niveau acceptable les menaces créées par la prestation d’un SNLA à des clients d’audit, et que si ces menaces ne peuvent être éliminées, le cabinet ou le cabinet de réseau doit refuser ou mettre fin au SNLA ou à la mission d’audit.

Prestation de services de recrutement à des clients d’audit

Le Code établit une nouvelle description des services de recrutement et précise les types de services de recrutement qu’il est interdit aux cabinets et aux sociétés de réseau de fournir à leurs clients d’audit. L’une de ces interdictions a trait à la recherche de candidats et à la vérification des références de candidats éventuels pour des postes d’administrateurs ou de dirigeants de l’entreprise et de membres de la haute direction en mesure d’exercer une influence notable sur les affaires des clients, qui s’applique désormais à toutes les entités. Cette interdiction ne s’applique plus seulement aux audits d’entités qui sont des EIP, contrairement au Code existant. En effet, l’IESBA a considéré qu’il n’existe aucune garantie pour faire face aux menaces de familiarité et d’intérêt personnel qui découlent de la prestation de tels services de recrutement à des clients d’audits en général.

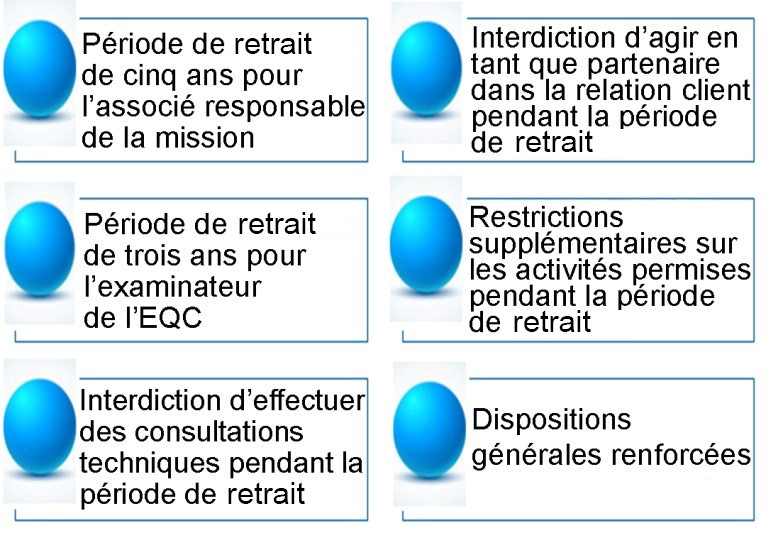

Relations de longue date

En décembre 2017, l’IESBA a terminé les modifications apportées à ses dispositions en matière d’indépendance concernant les relations de longue date du personnel avec un client d’audit ou d’assurance ; celles-ci comportent un certain nombre d’améliorations importantes, notamment un régime renforcé de rotation des partenaires pour les audits des entités d’intérêt public. Les dispositions relatives aux relations de longue date révisées ont été initialement rédigées conformément à la structure et aux conventions de rédaction de l’édition 2016 du Code de déontologie des professionnels comptables de l’IESBA (« le Code existant ») et seront présentées dans un document de clôture. Ces révisions entreront en vigueur en décembre 2018. Lors de la mise au point définitive du Code révisé et restructuré, des révisions liées à la restructuration et à la mise en conformité des dispositions relatives aux mesures de sauvegarde ont été apportées aux dispositions relatives aux relations de longue date. Toutefois, ces révisions n’en n’ont pas modifié la substance.

|

Également en janvier 2017, en plus du document connexe préparé par le personnel de l’IESBA intitulé Base des conclusions, une publication de questions et réponses préparée par le personnel a été préparée pour aider à l’adoption et à la mise en œuvre des dispositions révisées relatives aux relations de longue date. Cette publication de questions et réponses sera mise à jour afin de refléter les renvois aux paragraphes du Code révisé et restructuré et sera republiée d’ici décembre 2018.

Incitations

Quelques mois après la publication du Code révisé et restructuré en avril 2018, l’IESBA a publié des dispositions révisées relatives aux incitations . Ces dispositions révisées définissent clairement les incitations et présentent un cadre plus solide et plus complet qui précisent ceux qui sont acceptables. Elles expliquent également l’attitude que le PCE et les PCC doivent adopter dans toutes les situations impliquant des incitations. Au cœur de ce cadre se trouve un nouveau test d’intention qui interdit d’offrir ou d’accepter des incitatifs lorsqu’il y a intention réelle ou perçue d’influencer de façon inappropriée le comportement du bénéficiaire ou d’une autre personne. Une base des conclusions préparée par le personnel résume la raison d’être des révisions de l’IESBA.

Les dispositions révisées relatives aux incitations viennent compléter les dispositions en matière de non-respect des lois et des règlements (NOCLAR)[1] qui sont entrées en vigueur en juillet 2017 et qui offrent un système complet de défenses éthiques qui se rapportent à la fois aux délits commis par d’autres et à la propre implication des PC dans des comportements potentiellement non éthiques. Ces dispositions sont les derniers éléments, tout aussi importants, du Code révisé et restructuré, et elles entreront en vigueur à la même date, soit en juin 2019.

Dispositions renforcées à l’égard des PCE

Les PCE, y compris ceux qui travaillent dans de petites et moyennes entreprises (PME), jouent un rôle fondamental dans la communication d’information financière et facilitent une gouvernance efficace dans les organisations ; il est donc dans l’intérêt public que les dispositions du Code relatives aux PCE soient appropriées et solides. En réponse aux points de vue des parties prenantes sur les domaines des sections du Code relatives aux PCE qui devraient être améliorés, l’IESBA a finalement modifié la partie C du Code existant concernant la préparation et la présentation de l’information et les pressions visant à violer les principes fondamentaux. Ces modifications interdisent aux PC :

- D’exercer un pouvoir discrétionnaire lors de la préparation ou de la présentation d’informations dans l’intention d’induire en erreur ou d’influencer de façon inappropriée les résultats contractuels ou réglementaires, et comprennent des documents pour aider les PC à se prémunir contre les informations trompeuses.

- Permettre aux autres de faire pression pour qu’il y ait violation des principes fondamentaux ou de faire pression sur les autres pour qu’ils les violent. De nouveaux documents contenant des exemples pratiques pour illustrer les situations dans lesquelles les PC peuvent faire l’objet de pressions pour enfreindre les principes fondamentaux ont été inclus.

Les révisions relatives aux PCE décrites ci-dessus ont été initialement préparées conformément à la structure et aux conventions de rédaction du Code existant et ont été finalisées en mars 2016 (voir Révisions du document de clôture de la partie C). Lors de la rédaction finale du Code révisé et restructuré, les dispositions s’adressant aux PCE ont été révisées pour tenir compte des changements découlant de la structure du Code et des projets relatifs aux mesures de sauvegarde. Par exemple, les dispositions relatives aux PCE ont été clarifiées afin de mieux expliquer comment les PCE doivent appliquer le cadre conceptuel pour s’acquitter de leurs responsabilités au sein de leurs organisations respectives.

Précisions sur l’applicabilité des dispositions des PCE aux PCC

L’IESBA estime que les PCC (c’est-à-dire les PC et les cabinets qui fournissent des services professionnels) pourraient être confrontés aux mêmes problèmes et dilemmes éthiques que les PCE professionnels. Par conséquent, en rédigeant la version finale du Code révisé et restructuré, l’IESBA a établi de nouvelles exigences et de nouveaux éléments d’application pour préciser que la partie 2[2] du Code peut s’appliquer aux PCC lorsqu’ils exercent des activités professionnelles dans le cadre de leur relation avec le cabinet, que ce soit en tant qu’entrepreneurs, employés ou propriétaires du cabinet. Les cabinets de petite ou de moyenne taille devraient prendre note des divers exemples qui figurent à la partie 3[3] du Code pour illustrer ces situations.

Jugement professionnel

En ce qui concerne le jugement professionnel, le Code souligne son importance dans la détermination, l’évaluation et le traitement des menaces afin de prendre des décisions éclairées et d’obtenir une compréhension des faits et des circonstances spécifiques, y compris la nature et la portée de l’activité ou du service professionnel, ainsi que l’intérêt et la relation en cause. De nouveaux éléments ont été ajoutés au Code pour aider les PC à mieux comprendre ce dont il faut tenir compte dans l’exercice de leur jugement professionnel. Par exemple, le Code explique que, entre autres choses, l’exercice du jugement professionnel implique de se demander si :

- Il y a lieu de craindre que des renseignements potentiellement pertinents ne figurent pas dans les faits et les circonstances connus du PC ;

- Il y a une incohérence entre les faits et circonstances connus et les attentes du PC ;

- L’expertise et l’expérience du PC sont suffisantes pour parvenir à une conclusion ;

- Il est nécessaire de consulter d’autres personnes possédant l’expertise ou l’expérience pertinente ;

- Les informations fournissent une base raisonnable pour arriver à une conclusion ;

- Les idées préconçues ou les préjugés du PC peuvent influencer l’exercice du jugement professionnel du comptable ; et

- D’autres conclusions raisonnables pourraient être tirées des informations disponibles.

Le nouveau matériel relatif au jugement professionnel vise à rendre plus explicites les procédures que les PC doivent déjà suivre en vertu du Code en vigueur et à faire en sorte que les PC exercent leur jugement professionnel d’une manière plus uniforme.

Esprit critique

En réponse à une recommandation d’un groupe de travail tripartite sur l’esprit critique (GTEC) composé de représentants de l’IAASB, de l’IESBA et du Conseil des normes internationales de la formation comptable (IAESB), créé en 2015, et reconnaissant l’intérêt public de promouvoir l’application de l’esprit critique aux audits, aux examens et aux autres missions de certification, l’IESBA a jugé important d’ajouter des références à l’esprit critique qui y sont déjà contenues. Le Code explique désormais comment le respect des principes fondamentaux favorise l’exercice de l’esprit critique en illustrant ce lien dans le contexte d’un audit des états financiers.

En rédigeant la version finale de la documentation sur l’esprit critique, l’IESBA a souligné la nécessité de poursuivre les travaux afin de répondre aux préoccupations plus générales soulevées par certaines parties prenantes et par le Public Interest Oversight Board (PIOB). À cet égard, l’IESBA a résumé ces questions ainsi que les options pour aller de l’avant dans un document de consultation de mai 2018, Esprit critique – Répondre aux attentes du public (DC). Plus précisément, le DC explore les caractéristiques comportementales comprises dans le concept d’esprit critique ; si tous les PC appliquaient ces caractéristiques comportementales ; et si oui, comment le Code doit être révisé pour les décrire.

Modifications liées à la restructuration

En plus des révisions approfondies mentionnées ci-dessus, le Code comprend plusieurs révisions structurelles qui contribuent à le rendre plus facile à consulter. En réponse aux demandes des parties prenantes visant à distinguer clairement les exigences des documents, les paragraphes relatifs aux exigences (requirements) sont identifiés par la lettre « R » et les documents (application material) qui expliquent ces exigences sont généralement placés à côté dans les paragraphes identifiés par la lettre « A ».

Le contenu du Code est maintenant plus clair. Dans la mesure du possible, les éléments redondants ont été éliminés, les structures de phrases complexes ont été simplifiées et la forme passive ainsi que le jargon ont été évités. Le Code comprend un glossaire avec des descriptions et des définitions de termes qui ont un sens particulier.

La nouvelle structure et la convention rédactionnelle du Code établissent une nouvelle structure qui met l’accent sur sa souplesse d’adaptation.

Guide du Code

Le Code est accompagné d’un Guide du Code pour aider les lecteurs à mieux comprendre son contenu, sa structure et son mode d’utilisation. Le présent guide ne fait pas autorité et ne fait pas partie du Code lui-même. Les petites et moyennes entités et les cabinets de petite ou de moyenne taille sont encouragés à se familiariser avec le Guide, qui les aidera certainement à parcourir les diverses parties et sections du Code, y compris les Normes internationales d’indépendance.

Documentation

Le Code reprend les lignes directrices existantes en matière de documentation. Cependant, comme il s’agit d’une forme de bonne pratique concernant la façon dont ils soutiennent l’identification, l’évaluation et le traitement des menaces, les cabinets de petite ou de moyenne taille peuvent décider qu’il est utile de documenter les détails des discussions pertinentes, des mesures prises, des jugements importants rendus et des conclusions tirées.

Soutien à l’adoption et à la mise en œuvre

Les petites et moyennes entités et les cabinets de petite ou de moyenne taille sont encouragés à prendre des mesures de mise en œuvre dès maintenant plutôt que d’attendre jusqu’en juin 2019, date d’entrée en vigueur du Code. Le Code est inclus dans l’édition 2018 du Manuel de l’IESBA, qui est maintenant commercialisé. Une page Web unique sur le site Web de l’IESBA contient des ressources et des outils pour aider à la promotion, à l’adoption et à la mise en œuvre efficaces du Code. Ces ressources et outils comprennent :

- Un document d’une page qui résume les modifications apportées au Code.

- Une série de vidéos en expliquant les principaux aspects.

- Un ensemble de diapositives PowerPoint pour aider ceux qui souhaitent faire des présentations sur les modifications apportées au Code.

- Cinq bases de conclusions préparées par le personnel pour expliquer la raison d’être des révisions concernant la structure, les mesures de protection, l’applicabilité, l’esprit critique, le jugement professionnel, et les incitations.

- Un tableau de concordance qui compare les paragraphes du Code existant à ceux du Code restructuré révisé.

- Des ressources relatives au non-respect des lois et des règlements (NOCLAR) et aux relations de longue date, y compris les bases de conclusions connexes et les documents de questions et réponses du personnel.

D’autres ressources et outils, y compris de nouvelles questions et réponses élaborées par le personnel de l’IESBA, sont en cours d’élaboration et seront bientôt ajoutés. Les petites et moyennes entités et les cabinets de petite ou de moyenne taille sont encouragés à consulter régulièrement la page Web du Code révisé et restructuré. Les parties prenantes, y compris les petites et moyennes entités et les cabinets de petite ou de moyenne taille, peuvent demander l’autorisation (connexion requise) de reproduire ou de traduire le Code et les ressources et outils connexes.

En résumé

Le Code résulte de l’achèvement d’un certain nombre de projets de fond de l’IESBA, y compris la structure du Code, les mesures de sauvegarde et la révision de la partie C. Il regroupe également les projets récemment terminés, soit les ressources relatives au non-respect des lois et des règlements (NOCLAR) et aux relations de longue date.

Le Code révisé et restructuré, qui s’appuie sur une vaste participation des parties prenantes sur une période de cinq ans, répond à des préoccupations de longue date au sujet du Code. De plus, le Code :

- Répond aux préoccupations selon lesquelles l’obstacle le plus important pour les cabinets de petite ou de moyenne taille en matière de conformité au Code existant est dû à une mauvaise compréhension de ses exigences.

- Traite des questions soulevées par les organismes de régulation et le PIOB au sujet de la robustesse de certaines dispositions du Code (p. ex., les mesures de sauvegarde) et de son caractère exécutoire général.

- Établit un ensemble intégré de dispositions en matière d’éthique et d’indépendance qui sont plus faciles à utiliser, à parcourir et à appliquer.

Le Comité des cabinets de petite ou de moyenne taille a suivi activement les travaux de l’IESBA sur chacun des divers projets et s’est souvent engagé auprès de l’IESBA pour fournir des contributions et des suggestions en mettant l’accent sur les questions ayant un impact sur les membres de petites et moyennes entités et de cabinets de petite ou de moyenne taille.

Le Comité des cabinets de petite ou de moyenne taille note que la Stratégie et le plan de travail pour 2019-2023 proposés par l’IESBA comprennent un engagement à promouvoir la sensibilisation au Code ainsi que son adoption et sa mise en œuvre effective, y compris des plans pour élaborer un Code électronique. Les cabinets de petite ou de moyenne taille sont encouragés à rester engagés et à contribuer aux initiatives en cours et aux projets futurs de l’IESBA.

L’IESBA prévoit d’introduire une période de stabilisation après le lancement du Code et s’est engagé à ce qu’aucun autre changement n’entre en vigueur avant juin 2020.

[1] Normes internationales de contrôle qualité (ISQC) 1, Contrôle de qualité des cabinets réalisant des missions d’audit ou d’examen d’états financiers, ainsi que d’autres missions d’assurance et de services connexes

[2] Lors de la rédaction finale de la révision et de la restructuration du Code, des modifications de restructuration ont été apportées aux dispositions en matière de non-respect des lois et des règlements (NOCLAR). Ces modifications n’étaient pas substantielles.

[3] Partie 2 – Professionnels comptables en entreprise

[4] Partie 3 – Professionnels comptables exerçant dans des cabinets