Transformación y Evolución de las PAO: Nuestro Camino Juntos

Professional Accountancy Organization (PAO) Development

Image

(a) The objective of this project is to develop conforming amendments to the Code so that the Code is aligned and interoperable with IAASB’s ISQM 1 and ISQM 2.

(b) The project is focused on relevant provisions of the Code that refer to ISQM 1 or ISQM 2, or terms and concepts used or defined in those two quality

management standards.

كل أزمة مختلفة. شهدنا في التاريخ الحديث أزمات واسعة النطاق مدفوعة بفقاعات الأصول وأعمال الإرهاب وفيروس كورونا. وفي حين أن جزءًا كبيرًا من الأسباب والتأثيرات لا يمكن التنبؤ به، هناك شيء واحد مؤكد وهو أن الأزمة القادمة ستأتي.

في أي أزمة، تتحمل الشركات والمؤسسات المهنية وكيانات القطاع العام والمنظمات الخاصة، أولاً وقبل كل شيء، مسؤولية رفاهية موظفيها وعملائها ومجتمعاتها. وعلى الرغم من أن المحاسبين المحترفين في جميع أنحاء العالم ليسوا في الخطوط الأمامية لمواجهة التهديد بشكل مباشر، إلا أنهم يوفرون الخبرة الإستراتيجية والتشغيلية والنزاهة والموثوقية والشفافية للمعلومات اللازمة للاقتصادات لتعمل، حتى أثناء الأزمات. لحسن الحظ، المواقع البعيدة والتكنولوجيا الافتراضية الحديثة تسمح لأصحاب عمل المحاسبين المحترفين بمواءمة احتياجات موظفيهم وعملائهم بشكل أفضل مع الالتزام بالحفاظ على عمل الشركات والحكومات والأسواق والاقتصادات.

يمكن للأزمات أن تعطل أماكن عملنا وحياتنا وطريقة تفكيرنا، مع تداعيات على الضوابط والعمليات الداخلية والسلوك الشخصي والمهني والقرارات المتخذة في مواجهة عدم اليقين والمعلومات غير الكاملة. تؤثر مثل هذه التحديات على الخدمات المهمة التي يقدمها المحاسبون المحترفون ويمكن أن تهز الأساس الذي تستند إليه المعلومات المهمة والموثوقة وعالية الجودة التي تعتمد عليها مجالس الإدارة وقيادة الكيانات المعِدّة للتقارير وصانعي السياسات الحكومية / التنظيمية والمستثمرين وأصحاب المصلحة الآخرين. عندما تبرز هذه التحديات وتزداد أهمية المعلومات عالية الجودة، يتم اختبار مدى كفاءة مهنة المحاسبة وموثوقيتها وحكمها السليم وهذه فرصة لها لتتألق حقًا.

كل أزمة تعلمنا شيئًا جديدًا حول أفضل السبل للاستعداد للحدث التالي أو التخفيف من حدته أو حتى محاولة منعه. يحتاج المجتمع إلى محاسبين محترفين، كمكوّن أساسي لاقتصاد عالمي مستدام ومرن، يسترشدون بمسؤوليتهم الأخلاقية الأساسية للعمل من أجل المصلحة العامة. والحفاظ على الثقة أثناء الأزمة هو أسرع طريق للتعافي بعد الأزمة.

<p dir="rtl"><strong>الإدارة العليا ومدراء مجلس الإدارة وأعضاء لجنة التدقيق (أي جميع المكلفين بالحوكمة - "</strong><strong>TCWG</strong><strong>") مسؤولون عن الحفاظ على جودة وسلامة القرارات المتخذة والمعلومات المبلغ عنها والرسائل التي يتم إرسالها إلى أصحاب المصلحة خلال فترات الضغط الاقتصادي أو التشغيلي<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn1" title=""><strong>[1]</strong></a>. إن قدرة مجلس الإدارة والإدارة العليا على تحديد التحديات، وتطوير الحلول المبتكرة، وقيادة ثقافة الشركة، والتغلب على أوجه عدم اليقين، سترسم مصير الكيان الذي يواجه أزمة</strong><strong> </strong><strong>وتحدد مستقبل</strong><strong>ه.</strong></p>

<p dir="rtl">يعتقد الاتحاد الدولي للمحاسبين IFAC أن الشركات، أي مجالس الإدارة والإدارة، لكي تكون جاهزة للأزمات، يجب أن تستخدم "التفكير المتكامل" في إدارة منظماتها، مع التركيز على محركات القيمة، ومرونة نموذج الأعمال، والتقييمات الواضحة للمخاطر والفرص، والمواءمة القوية لمؤشرات الأداء الأساسية والحوافز. تضع الأزمات الشركات على المحك، حيث تسلط الضوء على نقاط الضعف الاستراتيجية والهيكلية أو التبعيات التي قد يكون من السهل التغاضي عنها في أوقات الازدهار. تُظهر شراكة IFAC مع المجلس الدولي للإبلاغ المتكامل دعمنا للشركات للتركيز على توليد القيمة والحفاظ عليها على المدى البعيد<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn2" title="">[2]</a>.</p>

<p dir="rtl">يجب أن تكون لجان التدقيق يقظة وسريعة التحرك ومستقلة ومنضبطة ومتفاعلة. نوصي بستة إجراءات لتحسين دورها الحاسم في الحوكمة والرقابة وتوليد القيمة طويلة الأجل في أوقات الأزمات:</p>

<p dir="rtl">البقاء على اطلاع،</p>

<p dir="rtl">التواصل والتعاون،</p>

<p dir="rtl">الاستفادة من الخبرات المتاحة،</p>

<p dir="rtl">تعزيز التحسين المستمر،</p>

<p dir="rtl">التفكير بشكل شامل،</p>

<p dir="rtl">تبنّي التكنولوجيا.</p>

<p dir="rtl">قد يتطلب اعتماد هذه التوصيات تقوية وتنقيح ترتيبات الحوكمة وتحسين أنشطة إدارة المخاطر والرقابة الداخلية.</p>

<p dir="rtl">يمكن أن تزداد دوافع النشاط الاحتيالي وخطر الخطأ عندما تواجه المنظمات والأفراد تحديات اقتصادية غير عادية وبيئات عمل معطلة (الرابط إلى المنظمة الدولية لهيئات الأوراق المالية IOSCO، الرابط إلى هيئة الأوراق المالية والبورصات الأمريكية US SEC، الرابط إلى مجلس الإبلاغ المالي في المملكة المتحدة UK FRC)<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn3" title="">[3]</a>. يتحمل المكلفون بالحوكمة المسؤولية النهائية عن نزاهة الأعمال وشفافيتها. يعتقد الاتحاد الدولي للمحاسبين أنه يجب على مجالس الإدارة والإدارة اتخاذ خطوات لضمان ما يلي:</p>

<p dir="rtl">تكييف الضوابط الداخلية أو تحسينها لتعكس ظروف التشغيل الجديدة.</p>

<p dir="rtl">إعتماد عبارة "إعطاء القدوة في أعلى الهرم" لتوضيح عدم التسامح مطلقًا مع الأنشطة غير الملائمة وتشجيع الموظفين على الإفصاح إذا رأوا أخطاءً أو مخالفات.</p>

<p dir="rtl">وجود حالة يقظة عالية للكشف عن الاحتيال أو التلاعب بالمعلومات المحاسبية.</p>

<p dir="rtl">التعاون مع المدققين الخارجيين مما يؤدي إلى تحديث تقييمات المخاطر بشكل مناسب، وتعزيز التعاون مع الوظائف المالية والتدقيق الداخلي، وضمان توفير أدلة تدقيق كافية ومناسبة والحصول عليها.</p>

<p dir="rtl">يعتقد الاتحاد الدولي للمحاسبين أن المضي قدمًا في توفير معلومات وإفصاحات موثوقة وعالية الجودة سيحسن تفهّم أصحاب المصلحة، ويدعم مصداقية الكيانات المعِدّة للتقارير، ويقلل من التخمين الثاني في أعقاب الأزمة<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn4" title="">[4]</a>. يعد الإفصاح عن الافتراضات والأحكام والتقديرات التي تدعم تحليل السيناريوهات أو توجيه الأداء المستقبلي أو قياسات القيمة العادلة أو انخفاض القيمة أو خسائر الائتمان المتوقعة أمرًا بالغ الأهمية. إنها مسألة حماية المستثمر. من خلال القيام بذلك، تضمن الإدارة، بناءً على المعلومات المتاحة في ذلك الوقت والمقدمة بحسن نية، الشفافية في سلامة تحليل الشركة والتخطيط والقدرة على البقاء مع تطور الحقائق والظروف المستقبلية. ولكن، لا يمكن للمستثمرين والمستخدمين الآخرين للمعلومات المالية أن يفترضوا أن جميع الشركات ستضع افتراضات وأحكامًا وتقديرات موحّدة في أوقات عدم اليقين. لذلك قد تزداد احتمالية عدم الاتساق أو عدم الدقة في المعلومات المبلغ عنها<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn5" title="">[5]</a>. لهذا السبب الشفافية مهمة دائمًا.</p>

<p dir="rtl">يؤمن الاتحاد الدولي للمحاسبين بأن الحوكمة الفعالة للشركات تشمل تطوير خطط استمرارية الأعمال القائمة على التواصل القوي بين مجلس الإدارة / الإدارة وأصحاب المصلحة الخارجيين الرئيسيين بما في ذلك المدققين والمنظمين والاستشاريين والخبراء الأكاديميين / القطاعيين ووكالات التصنيف وكبار المساهمين. عندما تتعطل قنوات الاتصال العادية، يجب على الشركة اتخاذ الخطوات اللازمة للحفاظ على الشفافية والمساءلة لتجنب سوء الفهم والقرارات غير المستنيرة.</p>

<p dir="rtl">التواصل بين قيادة الكيان وأصحاب المصلحة مهم للشركات من جميع الأحجام. يعد الاجتماع العام السنوي أحد أهم المنتديات للشركات العامة. تتيح التكنولوجيا الحالية للشركات إجراء اجتماعات "افتراضية". وفقًا لممثلي مجتمع المستثمرين العالميين، يعتقد الاتحاد الدولي للمحاسبين أنه، أثناء الأزمة، قد تؤدي مخاوف السلامة العامة إلى تأجيل أو تغير شكل الاجتماعات السنوية، ولكن يجب استخدام أساليب الطوارئ هذه مع بذل كل جهد ممكن لتكون الاجتماعات تشاركية قدر الإمكان ويجب ألا تقوم الشركات أو الهيئات التنظيمية بتمديد تلك الممارسات لما بعد انتهاء الأزمة حيث يمكن أن تقلل على المدى الطويل من المساءلة أمام المساهمين وأصحاب المصلحة<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn6" title="">[6]</a>.</p>

<p dir="rtl">على الرغم من إجراء عمليات تدقيق البيانات المالية سنويًا، فإننا نعتقد أن المكلفين بالحوكمة (خاصة في الشركات العاملة في القطاعات التي تعاني من تعطيل شديد) يجب أن ينظروا في خدمات ضمان أو خدمات إضافية ذات صلة تعالج مشكلات مثل<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn7" title="">[7]</a>:</p>

<p dir="rtl">إستمرارية المؤسسة، بما في ذلك اختبار سيناريوهات السيولة والملاءة؛</p>

<p dir="rtl">تدابير الحفاظ على رأس المال، بما في ذلك تعليق الأرباح؛</p>

<p dir="rtl">تقييمات الرقابة الداخلية؛</p>

<p dir="rtl">تقييمات وتقديرات النوايا الحسنة أو الأصول غير الملموسة أو المخزون أو الأدوات المالية أو المستحقات التجارية أو خسائر القروض. </p>

<p dir="rtl">يعتقد الاتحاد الدولي للمحاسبين أن سياسات المبلغين عن المخالفات في الشركات والأنظمة القانونية الفعالة للتعامل مع الإفصاحات المحمية هي مسألة تتعلق بالحوكمة الرشيدة، وتوفر رادعًا فعالًا للاحتيال، وهي مهمة بشكل خاص عند تعطل الضوابط وإجراءات التشغيل العادية<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn8" title="">[8]</a>.</p>

<p dir="rtl"><strong>تعمل الهيئات التنظيمية التي تشرف على إعداد تقارير الشركات على حماية مصالح المستثمرين وأصحاب المصلحة الآخرين الذين يعتمدون على المعلومات العامة التي توفرها الشركات. في الأوقات المضطربة، يجب على الهيئات التنظيمية تبني دورها التحوّطي لتوليد الثقة في الأسواق. هناك حاجة إلى التعاون مع الشركات والمدققين وغيرهم من مقدمي الخدمات المهمين، بالإضافة إلى توفير إشراف فعال. إن النهج الذي يركز على النتائج، ويتناسب مع الظروف الخاصة، سيدعم العمل المهم الذي يجب أن تؤديه المهنة خلال أوقات الأزمات<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn1" title=""><strong>[1]</strong></a>. بعد أزمة ما، غالبًا ما تكون هناك دعوات إلى قواعد تنظيمية جديدة "لإصلاح" المشكلات السابقة<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn2" title=""><strong>[2]</strong></a>. ولكن، لا يمكن التأكيد بما فيه الكفاية على أهمية تعزيز الحوكمة وزيادة التركيز على السلوك الأخلاقي - بالاقتران مع الإشراف التحوطي الفعال والتحسينات في المتطلبات التنظيمية<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn3" title=""><strong>[3]</strong></a>.</strong> </p>

<p dir="rtl">إن أكثر ما تشتد الحاجة إليه في أوقات عدم اليقين الشديد هو الحوار المباشر بين أصحاب المصلحة المتعددين بمن فيهم المنظمين والشركات والمستثمرين ومختلف مكونات مهنة المحاسبة التي تحدد القضايا والآثار المتعلقة بالأزمة بشكل استباقي وتحسن فهمها. يدعم الاتحاد الدولي للمحاسبين الإجراءات المبكرة من جانب المنظمين للتعاون مباشرة مع الشركات وتقديم التوجيه المناسب من أجل دعم الإبلاغ عن المعلومات عالية الجودة للمساهمين وأصحاب المصلحة. الحوار عبر الولايات القضائية، وعدم التركيز فقط على المستوى الوطني، يمكن وينبغي أن يتم لتجنب تجزؤ القواعد التنظيمية. نحن نحث المنظمين على اتخاذ خطوات استباقية أثناء وبعد أي أزمة لإنشاء شبكات أصحاب المصلحة لكي يكونوا "جاهزين للأزمات" عند حصول الحدث التالي.</p>

<p dir="rtl">يعتقد الاتحاد الدولي للمحاسبين أن معايير إعداد التقارير المالية المستندة إلى المبادئ توفر الإطار الأكثر فعالية للإبلاغ عن المعلومات المهمة والقابلة للمقارنة، بغض النظر عن الشركة أو القطاع أو البلد أو الظروف الخاصة بالسوق، بما في ذلك أوقات الأزمات. البديل، وهو النهج القائم على القواعد، يمكن أن يكون أكثر صرامة وعرضة للتعديل أو التعليق عند ظهور حالات خاصة. يجب على المشرعين والمنظمين النظر بعناية في الآثار المترتبة على أي تدخلات وقت الأزمات وضمان التنسيق مع هيئات وضع المعايير المناسبة ودعمها. نحث واضعي المعايير على التحلي بالثبات في الدفاع عن إجراءاتهم القانونية الواجبة. وينبغي للكيانات المبلغة أن تكشف على النحو المناسب عن أثر أي إعفاءات من هذا القبيل<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn4" title="">[4]</a>.</p>

<p dir="rtl">يجب أن يكون للامتثال للمعايير الأسبقية دائمًا، حتى لو كان التأخير في إعداد الملفات مطلوبًا لضمان جودة المعلومات المبلغ عنها. يدعم الاتحاد الدولي للمحاسبين التمديدات المعقولة والمؤقتة والتدابير التنظيمية التخفيفية التي يقدمها المنظمون أثناء الأزمات لتحقيق التوازن المناسب بين الحاجة إلى وضع جداول زمنية لإعداد تقارير الشركات وبين ضمان الإبلاغ الموثوق<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn5" title="">[5]</a>.</p>

<p dir="rtl">يشجع الاتحاد الدولي للمحاسبين الشركات على أن تكون استباقية في النظر في التقارير المؤقتة المناسبة لإبقاء أصحاب المصلحة على اطلاع وما إذا كان هناك ما يبرر اتخاذ خطوات إضافية (على سبيل المثال، إصدار نموذج 8-K في الولايات المتحدة أو أي أشكال أخرى من الإفصاح)<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn6" title="">[6]</a>. إن أوقات الاضطراب المادي في ظروف السوق وبيئات التشغيل يجب أن تحث المنظمين على تقييم ما إذا كان ينبغي تعزيز المتطلبات الخاصة بالولاية القضائية الخاصة بهم، بما في ذلك تواتر التقارير (أي ربع سنوية أو نصف سنوية، أو سنوية)، مما يسمح بموازنة التأثير التشغيلي لتحسين الإبلاغ مع ضمان توفير الشفافية والمعلومات الكافية للحفاظ على الثقة في الشركات والأسواق في جميع الأوقات.</p>

<p dir="rtl">خلال أزمة نظامية، على الرغم من النوايا الحسنة والعمل الجاد، سيزداد بشكل كبير خطر عدم سير المستقبل بالطريقة التي تتصورها الشركة<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn7" title="">[7]</a>. ستتخبط الإدارة بين الافتراضات والتقديرات والأحكام في مواجهة عدم اليقين والتقلب. قد تثير الشكوك تساؤلات حول استمرارية المؤسسة<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn8" title="">[8]</a>. وتحسبًا لهذه التحديات، يجب على المنظمين التواصل بشكل علني مع الأسواق والمستثمرين وأصحاب المصلحة الآخرين والمساعدة في توفير معلومات لهم وفقًا لتوقعاتهم، بما يتناسب مع الحقائق والظروف غير العادية. في هذا السياق، نكرر دعمنا للإبلاغ عن مسائل التدقيق الرئيسية (بموجب المعيار 701 من معايير التدقيق الدولية ISA) وأمور التدقيق الحرجة (بموجب المعيار 3101 من معايير تدقيق مجلس مراقبة حسابات الشركات العامة PCAOB AS) لتحقيق الشفافية اللازمة للأمور الجديدة الناتجة عن الأزمات والتي تتطلب اهتمامًا كبيرًا من قبل المدقق<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn9" title="">[9]</a>.</p>

<p dir="rtl">في بعض الولايات القضائية، يتم اتباع سياسات تناوب شركاء أو شركات التدقيق لتعزيز استقلالية المدقق. نوصي المنظمين ومجالس الإدارة والإدارة بأن يكونوا عمليين وأن يعيدوا تقييم الخطط الموجودة مسبقًا لتغيير إلتزامات التدقيق أو الموظفين في ظل ظروف الأزمات من أجل تقديم تقارير مؤسسية ذات أهمية وموثوقة وقابلة للمقارنة لضمان الاستمرارية والمعرفة التفصيلية لعمليات عميل التدقيق وإجراءاته، والحفاظ على الموظفين<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn10" title="">[10]</a>.</p>

<p dir="rtl">على غرار تنظيمات ما بعد الأزمة التي ظهرت فيما يتعلق بالوصايا الحية للمؤسسات المالية الكبيرة أو الآراء حول الضوابط الداخلية للشركات العامة (على سبيل المثال، استنادًا إلى معايير لجنة المنظمات الراعية التابعة للجنة تريدواي COSO التي تم وضعها في الولايات المتحدة)، يشجع الاتحاد الدولي للمحاسبين المنظمين على تقييم ما إذا كان ينبغي لبعض الكيانات المعدّة للتقارير أن تقدّم للمستثمرين ولأصحاب المصلحة الآخرين "تحليل المرونة" السنوي، وهو تقرير يحدد العوامل الحاسمة لنجاح الأعمال، ويحدد نقاط الضعف والتبعيات الكامنة في نموذج الأعمال، ويشرح أي سياسات طوارئ / احتياطية معقولة للأزمة تم تطويرها من قبل الإدارة، بما يتوافق مع نهج إطار الإبلاغ المتكامل.<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn11" title="">[11</a>]</p>

<p dir="rtl"><strong>يعتبر المحاسبون المحترفون في مجال الأعمال والممارسات العامة والقطاع العام لاعبين رئيسيين، إلى جانب المكلفين بالحوكمة والهيئات التنظيمية، في دعم جودة التقارير وتزويد الأسواق والجمهور بمعلومات موثوقة. عندما تؤدي الأحداث المتطرفة التي لا يمكن السيطرة عليها إلى تعطيل العمليات التجارية العادية، فإن المعلومات المقدمة في تعليق الإدارة وعوامل الخطر والملاحظات على البيانات المالية توفر الرؤى اللازمة لأداء الشركة </strong><strong>واستمراريتها</strong><strong>. </strong><strong>كما يمكن ل</strong><strong>بيئات الأزمات أيضًا </strong><strong>أن تجذب</strong><strong> </strong><strong>الاحتيال وتزيد من مجال الخطأ مع ظهور فرص وضغوطات جديدة على الإدارة والموظفين والأطراف الخارجية. في ظل مثل هذه الظروف، قد يكون من الصعب إصدار أحكام وتقديرات سليمة في مواجهة عدم اليقين، والوفاء بالمواعيد النهائية، لتكييف الإجراءات الداخلية بسرعة. هناك حاجة أكثر من أي وقت مضى للمسؤوليات الأخلاقية والتدريب والخبرة التي تحدد معنى أن تكون محاسبًا محترفًا.</strong><strong> </strong></p>

<p dir="rtl">نعتقد أن منظمات المحاسبة المهنية PAOs هي الأقدر على فهم الحقائق والظروف الخاصة بالولايات القضائية والتي تنشأ في الأزمات ويجب أن تكون هذه المنظمات مشاركًا نشطًا، نيابة عن المهنة، مع المنظمين والأطراف المعنية الأخرى. الاتحاد الدولي للمحاسبين على استعداد لعقد مثل هذا الحوار وتسهيله نيابة عن المهنة العالمية مع المنظمين وأصحاب المصلحة الآخرين.</p>

<p dir="rtl">عندما تكون العمليات العادية غير ممكنة أو غير عملية، يجب على المهنة التكيف والابتكار من أجل الوفاء بالتزامها بالتقيّد بمتطلبات الإبلاغ وضمان إمكانية التخفيف بشكل أفضل من تأثير الأزمات على تدفق المعلومات. تعد التكنولوجيا هي المفتاح للانتقال من تعطل العمل إلى العمل كالمعتاد. يعتقد الاتحاد الدولي للمحاسبين أن الدعوة إلى قدر أكبر من الاستعداد التكنولوجي وتحسين الوصول إلى البيانات من جانب أصحاب العمل والعملاء مسؤولية رئيسية للمحاسبين المحترفين، بما في ذلك أولئك الذين يعملون في بيئات صغيرة أو متوسطة الحجم، وهو أمر ضروري للاستعداد بشكل أفضل للأزمة التالية<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn1" title="">[1]</a>.</p>

<p dir="rtl">عندما تفشل عمليات التكييف والابتكار في توفير أدلة تدقيق كافية ومناسبة أو عندما يتم الكشف عن قضايا مهمة أو شكوك جوهرية أثناء عملية التدقيق، يجب على الشركات أن تنظر بثبات في الآثار المحتملة على تقرير المدقق، سواء كان ذلك بإدراج المسائل المناسبة الرئيسية / الحساسة المتعلقة بالتدقيق أو التركيز على فقرة التنبيه أو عدم اليقين المادي المتعلق بفقرة استمرارية المؤسسة، أو الرأي المعدل، حسب الضرورة.</p>

<p dir="rtl">خلال أفضل الأوقات، وخاصة خلال أوقات الأزمات، تعتمد جميع الشركات، بغض النظر عن حجمها، على المحاسبين المحترفين، ليس فقط لخدمات المعاملات، ولكن أيضًا للمساعدة في حل مشاكل العمل الحرجة. مع الحفاظ على الاستقلالية والموضوعية، نعتقد أن خبرة الشركات متعددة التخصصات، والمحاسبين المحترفين الذين توظفهم، من شأنهم مساعدة للشركات في ما يتعلق بتخطيط السيناريوهات وتقييم المخاطر والأحكام الحاسمة والتفسيرات والتقديرات والتقييمات، في بالإضافة إلى توفير الموارد والخبرة اللازمة لخطوات الطوارئ التي يمكن أن تساعد في تأمين استمرارية الكيان على المدى القصير. تواجه الكيانات الصغيرة والمتوسطة SMEs وخاصةً أثناء الأزمات تحديات فريدة وتحتاج إلى خبرة محاسبها المحترف كمستشار موثوق به وحلال للمشكلات. ويجدر بشركات المحاسبة الصغيرة والمتوسطة الحجم تلبية هذه الحاجة<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn2" title="">[2]</a>.</p>

<p dir="rtl">تتطلب بيئة الأزمات زيادة التركيز على الأحكام، والمخاطرة، والقرارات، أو تضارب المصالح الذي يمكن أن ينشأ عندما يؤدي المحاسبون المحترفون دورهم كوسطاء موثوق بهم للمعلومات عالية الجودة، والاستشارات الاستراتيجية والتجارية، واتخاذ القرارات القائمة على الحقائق. يدعم IFAC المبادئ الأساسية لقانون مجلس المعايير الدولية لقواعد أخلاقيات المحاسبين IESBA وهي النزاهة والموضوعية والكفاءة المهنية والعناية الواجبة والسرية والسلوك المهني، والتي تعتبر أحجار الزاوية في مسؤولية المهنة تجاه المصلحة العامة. توفر منظمات المحاسبة المهنية والرمز الإلكتروني والمواد التوجيهية الأخرى الدعم للمحاسبين المحترفين في مواجهة المواقف المجهولة في الأوقات المضطربة.<a href="https://ifac-vmfs01/profiles/kmartin/Desktop/IFAC%20Point%20of%20View%20-%20Confidence%20in%20Crisis%20FINAL_AR.docx#_ftn3" title="">[3]</a></p>

<p dir="rtl">إن اتخاذ القرار الصحيح، أي كيفية تطبيق المحاسبين للحكم المهني والتصرف بطريقة أخلاقية، ليس أمرًا بسيطًا. وحتى أثناء الأزمات، يرى الاتحاد الدولي للمحاسبين قيمة في المحاسبين المحترفين الذين يسعون للحصول على مشورة موثوقة من زملائهم الداخليين، أو من طرف ثالث موضوعي وخبير، أو من منظمة المحاسبة المهنية التي يعملون لديها. يشجع الاتحاد الدولي للمحاسبين منظمات المحاسبة المهنية والشركات وكذلك شركات الممارسة المهنية على تطوير خطط الدعم في الأزمات لتمكين المحاسبين المحترفين من تحمل مسؤوليتهم تجاه أصحاب العمل وتجاه مهنهم على أفضل وجه.</p>

La profession comptable est avant tout une profession de personnes – individus et équipes – travaillant en collaboration et collectivement. Des événements tels que la pandémie de COVID-19 nous amènent à réfléchir sur ce qui importe véritablement : l’élément humain de la profession et le travail qu’elle accomplit. Chaque année, des millions de comptables professionnels à travers le monde génèrent des milliards de dollars de valeur au profit d’un large éventail de parties prenantes tout en agissant dans l’intérêt public. Pour y parvenir, ils agissent de manière éthique et intègre, tout en faisant appel à leur jugement professionnel, à leurs compétences techniques, à leur haut niveau d’éducation et à leur formation afin de renforcer la capacité de résilience et de réussite des entreprises.[1] Afin de maintenir la pertinence de la profession, il est essentiel de comprendre le lien entre les personnes, l’éducation, le jugement professionnel, l’éthique, les valeurs et l’intérêt public.

La transformation numérique et la technologie ne cesseront de modifier le travail quotidien des comptables professionnels, quel que soit leur poste ou leur lieu de travail.[2] Cependant, la redistribution des tâches des processus manuels vers des systèmes assistés par la technologie ne fera qu’accroître la valeur et l’importance accordées à la confiance et au jugement professionnel, pierres angulaires de la profession de comptable.[3] Seules des personnes peuvent susciter la confiance et faire preuve de jugement professionnel. Cette profession doit tirer parti de cette transition en se concentrant sur les principes fondamentaux d’éthique et d’intégrité, tout en renforçant les compétences numériques – ainsi que les compétences humaines et autres – indispensables pour garantir la pérennité de la profession.

De même que l’environnement technologique change rapidement, l’environnement sociétal change aussi. Les objectifs de développement durable (ODD) des Nations Unies traduisent l’esprit des priorités et des attentes en constante évolution de la société. Les entreprises et les gouvernements ont tous deux un rôle à jouer et doivent se montrer à la hauteur de la situation.[4] La profession comptable croise les ODD de plusieurs façons, et il incombe à tous ceux qui travaillent au sein de l’écosystème de la comptabilité professionnelle de se mettre au diapason de ces objectifs.[5]

Les cabinets, les organisations comptables professionnelles (OPC), les organismes de normalisation, les entreprises, les autorités de réglementation et les comptables professionnels eux-mêmes doivent souscrire à l’idée selon laquelle la pérennité de la profession comptable repose essentiellement sur les personnes. Il est question de continuer à optimiser la valeur que les comptables professionnels apportent à un large éventail de parties prenantes, dans l’intérêt du public, et de créer un environnement dans lequel les personnes talentueuses se sentent attirées par des carrières dans une profession dynamique qui contribue à la durabilité des entreprises et des sociétés.[6] Tous les acteurs de l’écosystème comptable, et plus particulièrement les OPC et leurs membres, doivent agir de manière proactive plutôt que réactive face à un avenir plein de rebondissements.[7] r aux marchés des capitaux.

Au-delà du simple « capital humain », les comptables professionnels sont des individus, possédant chacun leurs propres compétences, expériences et aspirations. Les cabinets, les organisations et les OPC qui abordent leurs membres, leur personnel et leurs clients sous cet angle réussiront mieux à attirer, à stimuler et à retenir les personnes talentueuses tout au long de leur carrière. En outre, en appréciant les caractéristiques individuelles des comptables professionnels, on instaure un environnement où la confiance et le jugement peuvent s’épanouir. Par ailleurs, les comptables professionnels doivent assumer leur rôle en garantissant une profession éthique et pertinente pour l’avenir.

L’IFAC, en retour, entend jouer un rôle de ressource pour les OPC dans le développement de ces initiatives en tirant parti de notre réseau mondial et de notre rôle de rassembleur.

Nexus 2: The Accountancy Profession – A Global Value Add, IFAC, November 12, 2015.

Le document intitulé Plan d’action pour la transformation des cabinets comptables de l’IFAC analyse la manière dont les cabinets comptables et les comptables peuvent évoluer au mieux grâce à la technologie, passer de services transactionnels à des services stratégiques et accroître leur pérennité.

Consulter l’ouvrage intitulé Prediction Machines: The Simple Economics of Artificial Intelligence, Agrawal, Gans, & Goldfarb, 2018. L’intelligence artificielle ne nous procure pas l’intelligence, mais constitue plutôt un élément essentiel de l’intelligence : la prédiction. Les progrès réalisés dans les applications d’« intelligence artificielle » permettent de réduire de manière considérable le coût de la prédiction, de manière à augmenter de manière significative la valeur des compléments à la prédiction, y compris le jugement.

Consulter les documents de l’IFAC intitulés G20 Call to Action et The Role of Business in Accelerating Sustainability and Inclusiveness.

Par exemple, FinBiz2030,une initiative commune menée par Chartered Accountants Worldwide et One Young World, a pour objectif la création d’une communauté d’affaires active et engagée au niveau mondial, qui se consacre à la réalisation des ODD d’ici 2030.

Consulter le document intitulé Audit in Action du CAQ qui présente une série de cas mettant en évidence la manière dont les auditeurs innovent de manière à continuer à apporter de la valeur aux marchés des capitaux.

Consulter par exemple le document intitulé, Keeping the Audit Profession Attractive.

2019 CPA Firm Gender Survey, AICPA, March 2020. Pour plus d’informations sur les modalités de travail flexibles, consulter le document intitulé When it Comes to Talent Retention, Think Flexibly.

Consulter les documents intitulés We Have to Address Mental Health—Especially Now et Mental health and stress in accountancy de l’ICAEW.

Ce point revêt une importance spéciale pour les personnes qui entrent dans la profession, qui bénéficient de manière considérable des réseaux de jeunes professionnels et des programmes de tutorat, et qui mentionnent l’accès à un réseau comme une motivation clé les incitant à rejoindre une OPC. Consulter le document intitulé The Future of Professional Organisations de Accountancy Europe.

Accountancy Europe livre des histoires inspirantes de comptables qui font la différence dans son document intitulé Stories from Practice. Pour sa part, l’IFAC a mis en place le programme de volontariat dénommé IFAC Care grâce auquel la Fédération peut consacrer du temps au bénévolat pour la communauté locale de New York. Consulter le site https://twitter.com/IFAC/status/1156999602320658432

La formation qui mène à l’obtention du titre de comptable professionnel ne représente qu’une étape. Plus que jamais, cette profession offre un large éventail de possibilités, les parcours de carrière devenant des grilles professionnelles. Les personnes admissibles à la profession de comptable aujourd’hui pourront exercer dans les années 2060 et au-delà ! Leur pertinence et le caractère opportun de leurs compétences, ainsi que la satisfaction qu’elles tirent de la vie professionnelle, sont tributaires de l’éducation et de la formation tout au long de leur vie, a fortiori dans un environnement en mutation rapide. Les individus doivent se préparer au perfectionnement de leurs compétences afin de conserver leur pertinence à l’avenir.

International Education Standard (IES) 7, Continuing Professional Development.

Le document intitulé surveys of young professionals de Accountancy Europe souligne l’importance des valeurs dans leurs décisions de carrière. Consulter également le document intitulé, The 21st Century Profession des CAANZ (comptables agréés en Australie et en Nouvelle-Zélande).

R113. Compétence professionnelle et diligence raisonnable, le Code international de déontologie des professionnels comptables (y compris les Normes internationales d’indépendance).

Progressing IFAC’s New Approach to Advancing Accountancy Education, August 7, 2020.

Des progrès considérables ont été réalisés dans le monde entier en matière de diversité (des personnes et des compétences) et d’égalité en termes de caractéristiques démographiques et identitaires tels que l’âge, la race, la religion, le sexe, l’orientation sexuelle, le handicap, le contexte socio-économique et l’origine nationale. Toutefois, il reste encore beaucoup à faire, tant au sein de la société que de la profession. L’égalité des sexes se démarque en tant que domaine d’intérêt mondial permanent, ainsi que le confirment les ODD. La profession comptable peut et doit assumer un rôle de chef de file dans la réalisation de l’égalité des sexes et dans la pleine intégration d’une culture de la diversité et de l’inclusion dans son ADN. C’est la juste décision à prendre, c’est bon pour les affaires, et la pertinence de la profession en dépend.[17]

Consulter le document intitulé Embedding a culture of equality, diversity and inclusion de l’ICAS pour une analyse en profondeur des avantages pour la profession.

Consulter le document intitulé Toward Gender Equality: Accounting for Change, IFAC, March 5, 2020. Consulter également Balancing Gender to Enhance Organizational Performance Webinar, IFAC, March 5, 2020. Consulter également Enhancing Board and Committee Governance with a Gender Balance, IFAC, March 4, 2020.

Consulter le document intitulé Delivering through Diversity, McKinsey & Company, January 2018. Consulter également, Research: When Gender Diversity Makes Firms More Productive, Harvard Business Review, February 11, 2019. Consulter également, Getting Specific about Demographic Diversity Variable and Team Performance Relationships: A Meta-Analysis, Bell et. al., Journal of Management 37, no. 3, 2011.

Consulter par exemple, The Future of Talent: Opportunities Unlimited de CAANZ.

Consulter Audit quality in a multidisciplinary firm What the evidence shows, IFAC, ACCA & CAANZ, September 25, 2019.

Consulter, par exemple, Ethnic Diversity Enriching Business Leadership: An update report from The Parker Review, February 5, 2020.

يعد القطاع العام جزءًا أساسيًّا من أي اقتصاد[1]. تنفق الحكومات مبالغ كبيرة من المال العام لتوفير مجموعة من الخدمات والبنى التحتية لمواطنيها. وفي أوقات الأزمات، مثل الأزمة المالية العالمية لعام 2008، ومؤخراً جائحة كوفيد-19 العالمية، تستخدم الحكومات بشكل متزايد تدابير السياسات المالية لدعم النظم الاجتماعية ونظم البنية التحتية والنظم الصحية العامة، وتقدم الدعم المالي المباشر للشركات والمواطنين من خلال تدابير مثل دعم الدخل وإعانات البطالة. ووحدها الحكومات قادرة على تقديم هذا النوع من الدعم واسع النطاق خلال مثل هذه الأزمات.

عالميًّا، تواجه كيانات القطاع العام العديد من التحديات التي يمكن أن تشمل زيادة الطلب على الخدمات عالية الجودة، وتقادم البنية التحتية، والمنافسة الضريبية[2]، والقاعدة الضريبية المنخفضة، وفقدان الثقة[3]، وتأثير التغيّرات الديموغرافية التي تسبب نقصًا في تمويل أنظمة المعاشات التقاعدية والإعانات الاجتماعية[4].

وبينما تتصارع الحكومات مع الأولويات المتنافسة، تحتاج إلى اتخاذ قرارات مهمة بهدف اتخاذ تدابير قصيرة الأجل تراعي بشكل مناسب الاستدامة المالية والقدرة على الصمود على المدى البعيد. فالقرارات التي تتخذها الحكومات اليوم ستؤثر على الأجيال القادمة[5]، وسيكون لها تبعات على القرارات المستقبلية المتعلقة بالسياسات والضرائب والإنفاق. إن العقد الاجتماعي الأساسي بين الحكومات والمواطنين يتغير باستمرار، وبالتالي، هناك حاجة متزايدة للشفافية والمساءلة لمساعدة المواطنين على فهم كيفية إدارة الأموال العامة وإنفاقها[6]، وكيفية اتخاذ القرارات وأسبابها، والأدلة والمعلومات اللازمة لدعم القرارات.

ولضمان قيام الحكومات وكيانات القطاع العام في جميع أنحاء العالم باتخاذ قرارات مستنيرة لصالح الناس والكوكب والاقتصاد، تدعو الحاجة إلى حوكمة وإدارة مالية عامة PFM قويّتَيْن. تلعب مهنة المحاسبة، بما في ذلك منظمات المحاسبة المهنية PAOs والأفراد، دورًا مهمًّا في دعم إدارة مالية عامة ملائمة للغرض وقطاع عام فعال. ومن خلال عملهما معًا، يمكن للقطاع العام ولمهنة المحاسبة المساعدة في تحقيق مستقبل أكثر استدامة وشمولية وازدهارًا.

تعتبر الحوكمة الرشيدة في القطاع العام أساسية لضمان تحقيق كيانات القطاع العام للنتائج المرجوة منها مع العمل من أجل المصلحة العامة في جميع الأوقات[7].

يجب معالجة الاختلافات العالمية نظرًا لوجود تباين كبير من حيث قوة أطر الحوكمة وأنظمة الإدارة المالية العامة وعملياتها، وهناك حاجة إلى إجراء تحسينات في معظم الولايات القضائية[8]. ويظل ترسيخ أسس الانضباط المالي والرقابة الداخلية عبر كيانات القطاع العام أولوية رئيسية لمعظم الولايات القضائية. ويؤمن الاتحاد الدولي للمحاسبين IFAC بأن تحقيق إصلاح الإدارة المالية العامة يعتمد بشكل أساسي على ما يلي:

التزام القادة السياسيين والإدارة العليا في كيانات القطاع العام، بالإضافة إلى خطة إدارة التغيير.

الأشخاص - ذوو التدريب والمهارات في كيانات الحكومة والقطاع العام - من مستوى المبتدئين إلى الأدوار القيادية العليا. تلعب مهنة المحاسبة بفضل جوهرها الأخلاقي القوي دورًا مهمًا في دعم المهنية في المالية العامة وتعزيز السلوك الأخلاقي في كيانات القطاع العام. (انظر في ما يلي قسم: الدور الأساسي لمهنة المحاسبة في القطاع العام).

إطار عمل شامل وقوي وقائم على المبادئ للإدارة المالية العامة[9] يكون مدعومًا بنظام مدمج لمعلومات الإدارة المالية. قد يكون من الضروري اتباع نهج تدريجي[10] لإصلاح الإدارة المالية العامة للنظر في السياق المحلي، وتحديد أهداف قابلة للتحقيق، وإجراء تحسينات متزايدة مع تعزيز القدرات.

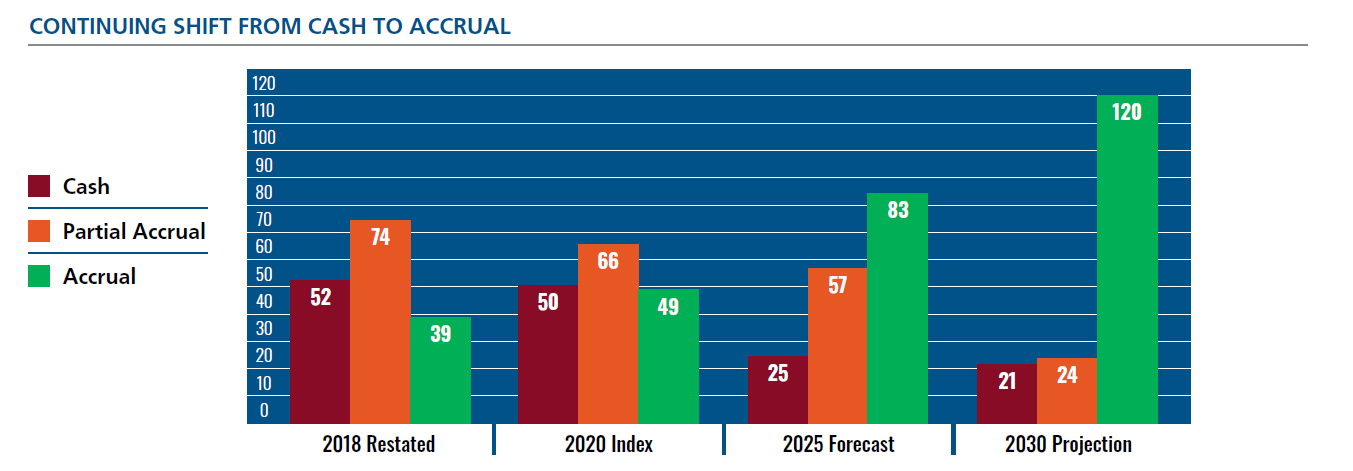

تعد المعايير المحاسبية العالمية عالية الجودة للقطاع العام ضرورية من أجل إدارة مالية عامة قوية وتلعب دورًا مهمًا في دعم شفافية القطاع العام وقابليته للمقارنة والمساءلة واتخاذ القرار. ويدعو الاتحاد الدولي للمحاسبين IFAC بشدة إلى اعتماد وتنفيذ[12] المحاسبة على أساس الاستحقاق، ولا سيما المعايير المحاسبية الدولية للقطاع العام [11]IPSAS على أساس الاستحقاق.

تتطلب المحاسبة على أساس الاستحقاق مستوًى قويًّا من الضوابط الداخلية والعمليات وحفظ السجلات، وتضمن الاعتراف بأصول وخصوم القطاع العام وتقييمها بشكل مناسب، وتحسّن من القدرة على إدارتها. فبالنسبة للأصول، تضمن المحاسبة على أساس الاستحقاق صيانة أفضل، وسياسات استبدال أكثر ملاءمة، وتحديد الأصول الفائضة والتخلص منها، وفهم أفضل لتأثير استخدام الأصول الثابتة في تقديم الخدمات. في حين يساعد التسجيل الموثوق لجميع الخصوم على ضمان السداد المناسب وإدارة تمديد المهل، بحيث تكون الحكومات قادرة على تغطية خصومها عند استحقاقها وفهم مدى قدرتها على تحمل تكاليف البرامج والخدمات الجديدة.

يجب أن يكون تطبيق المحاسبة على أساس الاستحقاق جزءًا من برنامج أوسع نطاقًا لإصلاح الإدارة المالية العامة بدلاً من أن يكون الهدف النهائي وذلك كوسيلة لدعم مجموعة من الأهداف الأخرى، كتحسين شفافية الحكومة وأدائها، وتقليل فرص الاحتيال والفساد[13]، وتحقيق إدارة أكثر فعالية لأصول القطاع العام وخصومه[14]. ويعتقد الاتحاد الدولي للمحاسبين IFAC أنه لتعظيم فوائد الانتقال إلى المحاسبة على أساس الاستحقاق، ينبغي استخدام نفس المعلومات القائمة على الاستحقاق لأكبر عدد ممكن من الأغراض، بما في ذلك إدارة الاقتصاد الكلي ومراقبة الميزانية[15].

يمكن أن يكون إنفاق القطاع العام عرضة للهدر والاحتيال والفساد[16]. يعتقد الاتحاد الدولي للمحاسبين IFAC أن التقليل من هذه المخاطر يتطلب من الإدارة العليا ترسيخ أنظمة متينة وبيئة رقابة داخلية قوية وإعداد تقارير عالية الجودة، وكل ذلك بدعم من الأجهزة العليا للرقابة المالية العامة والمحاسبة (SAIs)[17] ذات القدرات والموارد والاستقلالية للمساعدة في تعزيز كيانات القطاع العام - من خلال التأكد من أن الضوابط تعمل بشكل فعال، وتحديد الهدر، واقتراح الطرق التي يمكن للحكومة من خلالها العمل بشكل أفضل. ولكي تكون فعالة، يجب أن تحصل الأجهزة العليا للرقابة المالية العامة والمحاسبة على التمويل الكافي والموظفين المناسبين، مع تمتعها بالاستقلالية لكي تمارس صلاحياتها بفعالية، ولتقدم كلًّا من عمليات التدقيق المالي (وفقًا لمعايير التدقيق الدولية)، وعمليات ضمان الأداء والامتثال، وهو أمر ضروري لبناء الثقة في المعلومات التي تقدمها كيانات القطاع العام لأصحاب المصلحة. ويمكن لمهنة التدقيق في القطاع الخاص أن تدعم الأجهزة العليا للرقابة في تطوير القدرات، والمساعدة في بناء المهارات والمعرفة والخبرة لمدققي القطاع العام[18].

في هذا المستند، سيتم استخدام تعريف القطاع العام بحسب مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB حيث تشمل كيانات القطاع العام الحكومات الوطنية والإقليمية (على سبيل المثال، حكومة الدولة، وحكومات المقاطعات وحكومات الأقاليم) والحكومات المحلية (على سبيل المثال، حكومات المدن وحكومات البلدات) والكيانات المكونة لها (على سبيل المثال، الإدارات والوكالات والمجالس واللجان). ولا يُقصد بالقطاع العام الشركات المملوكة للدولة (SoEs) أو الكيانات التجارية المماثلة.

بالإشارة إلى البلدان التي تستخدم معدلات الضرائب التفضيلية كميزة تنافسية، بما في ذلك المنافسة الضريبية "المقبولة" أو المنافسة الضريبية "الضارة"

مقياس إدلمن للثقة 2021: كانت الحكومة أكثر مؤسسة موثوقة في أيار / مايو 2020 إلى أن فقدت صدارتها بعد 6 أشهر وهي حاليًّا أقل موثوقية من الشركات والمنظمات غير الحكومية.

معهد المحاسبين القانونيين في إنكلترا وويلز ICAEW / شركة برايس ووترهاوس كوبرز PwC: الإنصاف بين الأجيال " اليوم باتت تحديات السياسة بين الأجيال تتراوح بين

نهج نموذجي - شراكة الحكومة المفتوحة OGP تعزز وتدعم أهمية شفافية الحكومة تجاه المواطنين من خلال ضمان وجود دور لمنظمات المجتمع المدني أو لمشاركة المواطنين المباشرة في تشكيل الحكومات والإشراف عليها.

الإنفاق العام والمساءلة المالية PEFA: التقرير العالمي حول الإدارة المالية العامة للعام 2020

تركيز على المالية العامة: تحديات النجاح في إصلاح الإدارة المالية العامة

التنفيذ الناجح لهذه المعايير هو مسعى معقد، يحتاج إلى الكثير من الموارد وإلى العديد من أصحاب المصلحة ويتطلب الخبرة والبنية التحتية الملائمة. لدعم الممارسات الفضلى في إفريقيا، أصدر إتحاد المحاسبين الأفارقة PAFA إرشادات حول النُّهُج العملية: خارطة الطريق لتنفيذ المعايير المحاسبية الدولية للقطاع العام IPSAS لأفريقيا

على الرغم من وجود زخم إيجابي تجاه التحول العالمي إلى المحاسبة على أساس الاستحقاق، فإن التنفيذ الكامل للمعايير المحاسبية الدولية للقطاع العام لا يزال مسعًى طويل الأجل للعديد من الحكومات. ونحن نشجع تلك الحكومات على استخدام أداة تقييم تدخل كوفيد-19، كطريقة فورية لتقييم الآثار المالية لمبادرات السياسات العامة الحالية والمخطط لها. ويمكن استخدام هذه الأداة بصرف النظر عن مدى تقدّم السلطة القضائية في الانتقال إلى الاستحقاق بشكل الكامل.

مؤخرًا، أقرت بذلك مجموعة العشرين المعنية بالأعمال التجارية B20، وحدة عمل النزاهة والامتثال في توصياتها للعام 2020 لمجموعة العشرين G20: وتقر B20 أيضًا بأن هناك صلة بين المشتريات العامة ومحاسبة القطاع العام والفساد، وأن تنفيذ معايير عالية الجودة للمحاسبة على أساس الاستحقاق في القطاع العام يؤدي إلى انخفاض حالات الفساد. لذلك، تدعو B20 أعضاء مجموعة العشرين إلى قيادة الطريق في التطبيق العالمي للمحاسبة على أساس الاستحقاق في القطاع العام، ولا سيما المعايير المحاسبية الدولية للقطاع العام.

الإتحاد الدولي للمحاسبين IFAC / جمعية المحاسبين القانونيين المعتمدين ACCA: هل ما زال النقد هو الملك؟ أشار الخبراء المتخصصون الذين تمت مقابلتهم في هذا البحث إلى أن تطبيق الحكومات للمحاسبة على أساس الاستحقاق بشكل متسق عبر نظام الإدارة المالية العامة بأكمله له مزايا عديدة. وقد أيدوا بشدة هذا النهج لإنتاج معلومات ثرية ومفيدة للحكومات في اتخاذ القرارات.

إن عواقب الفساد وخيمة وواسعة الانتشار، بدءًا من التكاليف المباشرة على الأفراد والمجتمع، وصولًا إلى تشجيع السلوك الإجرامي وتقويض الثقة في المؤسسات. يرتكز المحاسبون المهنيون في جميع أنحاء العالم على مدونة سلوك أخلاقي قوية، ويلعبون دورًا حاسمًا في مكافحة الفساد: مكافحة الفساد وغسيل الأموال | الإتحاد الدولي للمحاسبين IFAC. راجع أيضًا سلسلة الاتحاد الدولي للمحاسبين IFAC / معهد المحاسبين القانونيين في إنكلترا وويلز ICAEW: مكافحة غسيل الأموال: القواعد الأساسية.

وضعت المنظمة الدولية للأجهزة العليا للرقابة المالية العامة والمحاسبة INTOSAI (الإنتوساي) مجموعة شاملة من التصريحات المهنية للأجهزة العليا للرقابة إلى جانب عدد من الأدلة والأدوات والنماذج التي تدعم تطوير الأجهزة العليا للرقابة المالية العامة والمحاسبة.

لدى تطوير القدرة المؤسسية للأجهزة العليا للرقابة المالية العامة والمحاسبة SAIs (ونتيجة لذلك، قدرات الأفراد)، يمكن الاستفادة من برنامج تبادل الموظفين بين الأجهزة العليا للرقابة، وكذلك بين الأجهزة العليا للرقابة وشركات تدقيق القطاع الخاص المشاركة في التدقيق في القطاع العام، كوسيلة لبناء مهارات موظفي الأجهزة العليا للرقابة فيما يتعلق بتدقيق البيانات المالية على أساس الاستحقاق، وتوفير فرصة لتبادل المعرفة بين المدققين المختلفين. وكبديل عن ذلك، يمكن التعاقد من الباطن مع شركات تدقيق القطاع الخاص على كل عمليات تدقيق القطاع العام أو على جزء منها الأمر الذي يمكن أن يساعد في جلب المهارات المتخصصة لعمليات التدقيق عندما تكون هذه المهارات غير متوافرة في هيئة تدقيق القطاع العام. ومن شأن ذلك أيضًا أن يضمن حفاظ هيئات التدقيق في القطاع العام على توافق منهجيات التدقيق الخاصة بها مع الممارسات الفضلى في القطاع الخاص.

<p dir="rtl"><strong>في حين أن الأطر والمعايير ضرورية لتقوية الإدارة المالية العامة، فإن وجود الأشخاص المناسبين، مع التدريب المناسب والمهارات والكفاءات المناسبة عبر الحكومات وكيانات القطاع العام، لأمر أساسي. إلا أنه في العديد من الولايات القضائية، هناك نقص في المحاسبين المهنيين في القطاع العام. ويجب أن يفهم قادة القطاع العام ويتبنوا أهمية ما يمكن أن تجلبه مهنة المحاسبة من مهارات وأخلاقيات وتركيز على المصلحة العامة. ولخدمة المصلحة العامة، </strong><strong>يحتاج </strong><strong>قادة القطاع العام بشكل كبير للعمل مع مهنة المحاسبة بهدف دعم المهنية في القطاع العام. معًا، يمكننا إنشاء عالم أفضل يتمتع باقتصادات أقوى ومجتمعات أكثر عدلاً.</strong></p>

<p dir="rtl"><strong>المساعدة في اتخاذ القرارات الصحيحة:</strong> نعتقد أن تنوع<a href="#tab2-1">[19]</a> ومهارات المهنيين الماليين في القطاع العام، في أدوارهم المختلفة على مستوى الحوكمة والمستويات الاستراتيجية والتشغيلية، جزء لا يتجزأ من صنع القرار الشامل والشفاف داخل كيانات القطاع العام. حيث يوفر ذلك التوجيه والوضوح من خلال الرؤى والمعلومات المفيدة في اتخاذ القرار لدعم التخطيط المالي على المدى القصير والمتوسط والبعيد؛ ويسمح بتنفيذ أطر مراقبة الإنفاق وضمانه (بما في ذلك نظم المشتريات العامة والضوابط الداخلية الفعالة)؛ ويدعم تخطيط السيناريوهات وتحليلات البيانات المحسنة لصنع سياسات أفضل. ومن شأن متطلبات التأهيل المهني<a href="#tab2-2">[20]</a> والتطوير المهني المستمر للمحاسبين المهنيين العاملين في المالية العامة أن تؤدي إلى اتخاذ قرارات أفضل وأكثر شفافية.</p>

<p dir="rtl"><strong>العمل من أجل المصلحة العامة:</strong> يتحمل المحاسبون المهنيون مسؤولية التصرف خدمةً للمصلحة العامة، وبالتالي فهم في وضع فريد لتقديم المشورة والدعم الاستراتيجي للحكومات وكيانات القطاع العام. وهذا يتطلب من المحاسبين لعب دور الميسّرين مع غيرهم من المهنيين والمشاركة مع المجتمع المدني والجمهور والبرلمانيين. يعتقد الاتحاد الدولي للمحاسبين IFAC أن هناك دورًا مهمًا للمحاسبين المهنيين نظرًا <a href="https://www.ethicsboard.org/international-code-ethics-professional-accountants">لمدونة سلوكهم الأخلاقي</a> وخبراتهم الفنية ومهاراتهم الأخرى مثل القيادة / التأثير والتواصل<a href="#tab2-3">[21]</a> وينبغي أن يشغلوا مناصب مركزية داخل الحكومات وكيانات القطاع العام، لمساعدتها على اتخاذ الخيارات الصعبة، والابتكار، وتعزيز الكفاءة، وتعزيز الثقة في القطاع العام في ما يتعلق بصنع القرار والخدمات والإنفاق. ويمكنهم أيضًا أن يلعبوا دورًا مهمًا كأوصياء يتصدون للفساد والتدفقات المالية غير المشروعة واستغلال الموارد. كما أن التأهيل المهني للعاملين في القطاع العام، وخاصة أولئك الذين يتولون مهام المحاسبة والمالية، سيساعد أيضًا في معالجة بعض التحديات التي تواجهها الأجهزة العليا للرقابة المالية العامة والمحاسبة <a href="#tab2-4">[22]</a>SAIs وغيرها من الأجهزة مثل مجالس ولجان التدقيق، في أدوارها الرقابية.</p>

<p dir="rtl"><strong>الاستفادة من دعم منظمات المحاسبة المهنية </strong><strong>PAOs</strong><strong>:</strong> يمكن لمنظمات المحاسبة المهنية أن تساهم في تنفيذ ودعم ممارسات محاسبية قوية في القطاع العام، مما يؤدي إلى إقامة روابط وعلاقات أوثق بين منظمات المحاسبة المهنية والمحاسبين المهنيين والحكومات، بغية تحسين عملية صنع القرار الحكومي، وتعزيز المهنية، والمساءلة في نهاية المطاف. كما تلعب منظمات المحاسبة المهنية أيضًا دورًا مهمًا في ضمان تبني أعضائها للتطوير المهني المستمر والمعايير الأخلاقية العالية (على سبيل المثال، من خلال تقديم الدعم لأعضائها في التعامل مع <a href="https://www.ifac.org/knowledge-gateway/building-trust-ethics/discussion/paying-professional-ethics-more-lip-service">المعضلات الأخلاقية</a>) وفي تحميلهم المسؤولية عن أفعالهم من خلال التحقيق الفعال وتأديب سوء السلوك وانتهاكات المعايير المهنية.</p>

<p dir="rtl"><strong>الاعتماد على خبرة المهنة العالمية:</strong> في حالة عدم وجود منظمة محاسبة مهنية قائمة أو افتقارها إلى القدرات الكافية، يشجع الاتحاد الدولي للمحاسبين IFAC التعاون على المستويات العالمية والإقليمية والوطنية من مهنة المحاسبة، فضلاً عن المشاركة المباشرة لمجتمع التنمية الدولي<a href="#tab2-5">[23]</a>. ويؤمن الاتحاد الدولي للمحاسبين بأن جميع منظمات المحاسبة المهنية من كافة المناطق ومستويات التنمية يمكنها التعلم من أمثلة الآخرين. وتشمل النُّهُج ما يلي:</p>

<p dir="rtl"><a href="https://professionalisation.africa/">المبادرة الإفريقية للتأهيل المهني</a></p>

<p dir="rtl">تقديم شهادات محددة في الإدارة المالية العامة</p>

<p dir="rtl">استخدام المؤهل التقني في المحاسبة كمسار لمهنة المحاسبة<a href="#tab2-6">[24]</a></p>

<p dir="rtl">نماذج من منظمات المحاسبة المهنية عن دمج المحاسبين في القطاع العام، كمنظمة محاسبة مهنية خاصة بالقطاع العام، أو إدارة تختص بالقطاع العام ضمن منظمة محاسبة مهنية، وإدماج مواضيع القطاع العام / تغطيته في المؤهلات الحالية<a href="#tab2-7">[25]</a></p>

<p dir="rtl">نشاء هياكل حوكمة داخل منظمات المحاسبة المهنية، ولجان تقدم المشورة بشأن السياسة العامة وقضايا المساءلة ضمن ولاياتها القضائية<a href="#tab2-8">[26]</a></p>

وجهة نظر الاتحاد الدولي للمحاسبين IFAC: احتضان مهنة متمحورة حول الناس - تنوع المهارات داخل الشركات والمؤسسات والقطاع العام ومنظمات المحاسبة المهنية PAOs يصبح ضروريًّا بشكل متزايد مع تطور متطلبات المجتمع وأصحاب المصلحة

يتضمن التأهيل المهني زيادة عدد المهنيين المهرة والأكفاء وتنمية قدراتهم، من خلال التدريب المناسب والمؤهلات المعترف بها، وضمان معايير مهنية وأخلاقية قوية.

المعهد المعتمد للمالية العامة والمحاسبةCIPFA : الكفاءات مطلوبة في مجالات مثل سياق القطاع العام واحتياجاته؛ المهارات الفنية؛ القيادة والتأثير؛ وزيادة القيمة العامةيتضمن التأهيل المهني زيادة عدد المهنيين المهرة والأكفاء وتنمية قدراتهم، من خلال التدريب المناسب والمؤهلات المعترف بها، وضمان معايير مهنية وأخلاقية قوية.وجهة نظر الاتحاد الدولي للمحاسبين IFAC: احتضان مهنة متمحورة حول الناس- تنوع المهارات داخل الشركات والمؤسسات والقطاع العام ومنظمات المحاسبة المهنية PAOs يصبح ضروريًّا بشكل متزايد مع تطور متطلبات المجتمع وأصحاب المصلحةالمعهد المعتمد للمالية العامة والمحاسبةCIPFA : الكفاءات مطلوبة في مجالات مثل سياق القطاع العام واحتياجاته؛ المهارات الفنية؛ القيادة والتأثير؛ وزيادة القيمة العامة

تدرك لجنة بناء القدرات التابعة للإنتوساي CBC أن الأجهزة العليا للرقابة المالية العامة والمحاسبة التي تعمل في سياقات معقدة وصعبة قد تواجه تحديات أكبر من غيرها

الاتحاد الدولي للمحاسبين IFAC: الاعتماد على بعضنا البعض، وإقامة شراكات فعالة بين منظمات المحاسبة المهنية والمحافظة عليها

الإتحاد الدولي للمحاسبين IFAC / إتحاد المحاسبين التقنيين AAT: إطار كفاءة توضيحي لفنيي المحاسبة - المثال التوضيحي للإطار هو مورد لمنظمات المحاسبة المهنية التي تنشئ تخصص فني محاسبة كمسار إضافي في مهنة المحاسبة.

تم تحديد النهُج النموذجية في منشور الاتحاد الكونفيدرالي للمحاسبين في منطقة آسيا والمحيط الهادئ CAPA، منظمات المحاسبة المهنية: توسيع الأنشطة نحو القطاع العام

لجنة السياسة العامة والحوكمة في المعهد الكيني للمحاسبين العامين المعتمدين ICPAK هي مثال عن هذه اللجان. ويسعى اتحاد المحاسبين الأفارقة PAFA إلى مساعدة أعضائه الآخرين من منظمات المحاسبة المهنية على إنشاء لجان مماثلة.

<p dir="rtl">توفر أهداف التنمية المستدامة للأمم المتحدة SDGs، إلى جانب خطط التنمية المستدامة الوطنية، سياقًا لسياسة الحكومة وقرارات الإنفاق لمعالجة المسائل العامة والمترابطة مثل المناخ وعدم المساواة والوصول إلى التعليم والفقر. ولكن حتى الآن، لم تفلح الجهود المبذولة لتحقيق أهداف التنمية المستدامة<a href="#tab3-1">[27]</a>، وتزايد عدم المساواة بين البلدان وداخلها لا يزال يمثل تحديًا كبيرًا<a href="#tab3-2">[28]</a>. وينبغي أن تساهم الحكومات مساهمة كبيرة في تحقيق أهداف التنمية المستدامة، ليس فقط في أدوارها السياسية والتشغيلية، ولكن من خلال التعاون على الصعيد العالمي لضمان عدم تخلف أي بلد عن الركب، وعلى الصعيد الوطني مع مختلف القطاعات وأصحاب المصلحة<a href="https://c/Users/kmartin/AppData/Local/Microsoft/Windows/INetCache/Content.Outlook/EZ6G9NJW/IFAC%20Public%20Sector%20PoV%20%20-%20July%2013_FINAL%20_%20AR.docx#_ftn3" title="">[3]</a>، بما في ذلك شراكات القطاعين العام والخاص.</p>

<p dir="rtl"><strong>تحديد النتائج المستدامة: </strong>يجب أن يكون التحول الأوسع نطاقًا على رأس جداول الأعمال السياسية، ليس فقط لتأمين الاستدامة المالية والمرونة على المدى البعيد، ولكن أيضا لتقديم قيمة اجتماعية ونتائج استراتيجية أخرى أوسع نطاقًا. يحث الاتحاد الدولي للمحاسبين IFAC الحكومات على إعادة بناء اقتصادات أكثر شمولاً واستدامة<a href="#tab3-3">[29]</a>، من خلال تطوير استراتيجيات وخطط (تغطي المديين القصير والطويل) لمعالجة القضايا النظامية التي تمثلها أهداف التنمية المستدامة.</p>

<p dir="rtl"><strong>تحديد التدخلات اللازمة لتحسين تحقيق النتائج المرجوة: </strong>يتطلب اتخاذ القرارات اللازمة لتحقيق التوازن بين العديد من أولويات ما بعد الجائحة وتحقيق أهداف التنمية المستدامة معلومات مالية وغير مالية ذات صلة وموثوقة وقابلة للمقارنة. في القطاع العام، من المهم فهم تأثير الإنفاق على القيمة والنتائج الاجتماعية. لذلك، يدعم الاتحاد الدولي للمحاسبين IFAC تقارير الأداء التي تدمج المعلومات المالية وغير المالية لتقديم <a href="https://www.ifac.org/what-we-do/speak-out-global-voice/points-view/enhancing-corporate-reporting#toptab-4-the-way-forward">صورة أكثر شمولاً</a>، والمساءلة بشأن النتائج والأداء، وهو أمر مهم للغاية في القطاع العام نظرًا لترابط السياسات<a href="#tab3-4">[30]</a>. تشمل الأمثلة:</p>

<p dir="rtl"><a href="https://integratedreporting.org/resource/focusing-on-value-creation-in-the-public-sector/">الإطار الدولي لإعداد التقارير المتكاملة</a></p>

<p dir="rtl"><a href="https://www.gov.uk/government/publications/delivering-better-outcomes-for-citizens-practical-steps-for-unlocking-public-value">إطار عمل القيمة العامة</a> في المملكة المتحدة</p>

<p dir="rtl"><a href="https://www.treasury.govt.nz/information-and-services/nz-economy/higher-living-standards/embedding-wellbeing-public-sector">نهج الرفاهية في وضع الميزانية</a> في نيوزيلندا</p>

<p dir="rtl"><a href="https://www.ipsasb.org/publications/climate-change-relevant-ipsasb-guidance">إرشادات مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB</a> بشأن أهمية المعايير المحاسبية الدولية للقطاع العام وما يتصل بها من إرشادات الممارسات الموصى بها (RPG) للإبلاغ عن تغير المناخ وأهداف التنمية المستدامة في التقارير المالية ذات الأغراض العامة لكيانات القطاع العام.</p>

<p dir="rtl"><strong>إدارة المخاطر والأداء:</strong> يعتقد الاتحاد الدولي للمحاسبين IFAC أن الإدارة المالية العامة القوية هي أساس ضروري لتحقيق أهداف التنمية المستدامة، بالنظر إلى الحاجة لاستثمارات إضافية ضخمة من قبل الحكومات. ويعد تحسين إدارة أصول وخصوم القطاع العام أمرًا بالغ الأهمية لزيادة التمويل من أجل دعم استثمارات أهداف التنمية المستدامة<a href="#tab3-5">[31]</a>. ويجب أن تفهم الحكومات أيضًا الآثار المالية طويلة الأجل (بما في ذلك على التدفقات النقدية - التدفقات الداخلة والخارجة المستقبلية) لأي سياسات لمعالجة أهداف التنمية المستدامة، وكذلك المخاطر الناشئة عن القضايا المناخية والاجتماعية ذات الصلة. لتوفير الشفافية بشأن المرونة المالية لكيانات القطاع العام، يشجع الاتحاد الدولي للمحاسبين على استخدام إرشادات الممارسة الموصى بها (RPG) 1 من مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB، <a href="https://www.ifac.org/system/files/publications/files/C6-RPG-1_0.pdf">إعداد التقارير حول الاستدامة المالية للكيان على المدى الطويل</a>.</p>

<p dir="rtl"><strong>تقارير الأداء الأوسع نطاقًا:</strong> يعتقد الاتحاد الدولي للمحاسبين أنه يجب على القطاع العام زيادة تركيزه على الإبلاغ عن معلومات غير مالية عالية الجودة وذات صلة وموثوقة وقابلة للمقارنة. العملية تبدأ بإعداد التقارير القائمة على حركة السوق، أو الطوعية، ولكن التدخل السياسي سيكون ضروريًا في النهاية لتزويد أصحاب المصلحة بمعلومات ذات صلة ومتسقة وقابلة للمقارنة ويمكن التحقق منها. من المهم اتباع نهج متناسب، مع الاعتراف بأن الأولوية في العديد من الولايات القضائية يجب أن تظل أولاً تحسين إعداد التقارير المالية. ولكن كيانات القطاع العام التي تستخدم بالفعل المحاسبة والتقارير المالية على أساس الاستحقاق مسؤولة الآن عن تولي قيادة هذا التطور في إعداد التقارير والمساءلة.</p>

<p dir="rtl"><strong>إرشادات إعداد تقارير الاستدامة العالمية:</strong> كونه الجهة الأساسية المسؤولة عن وضع المعايير المحاسبية العالمية للقطاع العام، يلعب مجلس المعايير المحاسبية الدولية للقطاع العام IPSASB دورًا رئيسيًا في رصد التطورات المتعلقة بإعداد تقارير الاستدامة (مثل مؤسسة المعايير الدولية لإعداد التقارير المالية IFRS<a href="#tab3-6">[32]</a>) والمشاركة في المناقشات المتعلقة بالتطورات في مجال إعداد التقارير للقطاع العام على نطاق أوسع، بما في ذلك النظر في إمكانية تطبيق القطاع العام للإرشادات الموضوعة، والحاجة إلى تعديل أو تطوير إرشادات إضافية لتلبية الاحتياجات المحددة للقطاع.</p>

<p dir="rtl">في المستقبل، ستتوقف مساءلة القطاع العام وثقته على الحوكمة القوية والتقارير المالية وغير المالية الشفافة الصادرة عن الحكومات وكيانات القطاع العام. وسيؤدي تعزيز الشفافية في تقارير القطاع العام إلى الحفاظ على الولاية التي يعتمد عليها المسؤولون والمؤسسات العامة للعمل نيابة عن أصحاب المصلحة (أي المواطنين)، ودعم النقاش المستنير حول الضرائب والإنفاق على المدى الطويل. وستعتمد وتيرة إعداد التقارير عن المعلومات غير المالية وتركيزها على طلبات الحصول على معلومات معيّنة من قبل مجموعات محددة من أصحاب المصلحة. قد يكون اقتران الحاجة الملحة لاتخاذ إجراءات لمنع تفاقم التغير المناخي، بالحاجة إلى معلومات أفضل لدعم القرارات الصعبة التي تواجهها معظم الحكومات في أعقاب الجائحة، حافزًا لمثل هذه التغييرات في إعداد التقارير. ويمكن لمهنة المحاسبة أن تلعب دورًا حاسمًا في تنفيذ حوكمة قوية وإدارة الشؤون المالية العامة على مستوى العالم، بالاعتماد على مهارات وأخلاقيات المحاسبين المهنيين الأفراد. وهكذا يمكننا أن ننتقل بفعالية إلى مستقبل مزدهر وشامل ومستدام للجميع.</p>

منصة شراكات الأمم المتحدة لأهداف التنمية المستدامة على الإنترنت

صندوق النقد الدولي IMF: السياسة المالية والتنمية: الاستثمارات البشرية والاجتماعية والمادية لأهداف التنمية المستدامة

أدرك القطاع الخاص بشكل متزايد في السنوات الأخيرة الحاجة الملحة لتحسين المعلومات عن الاستدامة والمعلومات غير المالية الأخرى، وتتخذ مؤسسة المعايير الدولية لإعداد التقارير المالية IFRS وغيرها خطوات لتعزيز إعداد تقارير الشركات.

The International Ethics Standards Board for Accountants (IESBA) today released for public comment the Exposure Draft, Proposed Quality Management-related Conforming Amendments to the Code.

The proposals aim to align the Code with the International Auditing and Assurance Standards Board's (IAASB's) suite of quality management standards, especially ISQM 1 and ISQM 2, through conforming amendments so that the Code is consistent and interoperable with these IAASB standards. The review has encompassed the recent revisions to the Code pertaining to Role & Mindset and the Non-assurance Services and Fee-related provisions of the Code.

This project falls under the umbrella of IAASB-IESBA coordination, a strategic commitment of the two Boards, and builds on their overarching commitment for enhanced connectivity and coordination to better serve the public interest.

For more information about IAASB's suite of quality management standards, please click here.

How to Comment

The IESBA invites all stakeholders to comment on the Exposure Draft by visiting the IESBA website. Comments are requested by October 5, 2021.